Advertisement

健康チェック:Confluent(NASDAQ:CFLT)は負債をどの程度慎重に使っているか?

ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 負債過多は破滅につながる可能性があるからだ。 コンフルエント社(NASDAQ:CFLT)は、その事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

借入金は、事業が新たな資本またはフリーキャッシュフローで返済するのが困難になるまで、事業を支援する。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 しかし、希薄化に取って代わることで、高い収益率で成長に投資するための資本を必要とする企業にとって、負債は極めて優れた手段となり得る。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討します。

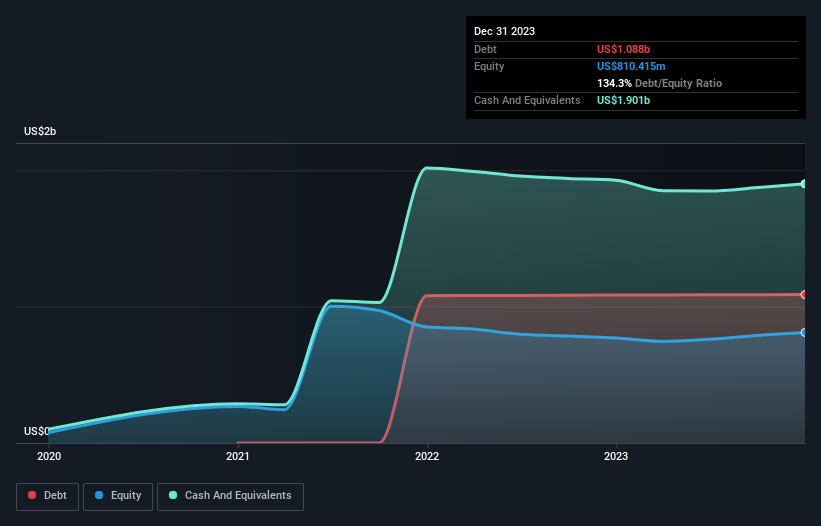

Confluent の純負債は?

下記の通り、2023年12月時点でConfluentは10億9000万米ドルの負債を抱えており、これは前年とほぼ同じである。グラフをクリックすると詳細がご覧になれます。 しかしその一方で、19億米ドルの現金があり、8億1,250万米ドルの純現金ポジションがある。

Confluentのバランスシートの強さは?

最新の貸借対照表データを拡大すると、コンフルエンエントには12ヶ月以内に期限の到来する4億8,700万米ドルの負債と、それ以降に期限の到来する11億6,000万米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は12ヶ月以内に2億3,000万米ドルの債権と同額の19億米ドルの現金を保有している。 つまり、流動資産は負債総額を4億8,030万米ドル上回っている。

この短期流動性は、コンフルーエントのバランスシートが伸びきっていないため、おそらく簡単に負債を返済できることを示している。 端的に言えば、Confluentが負債よりも多くの現金を持っているという事実は、間違いなく負債を安全に管理できるという良い兆候である。 負債について貸借対照表から最も多くを学ぶことは間違いない。 しかし、Confluentが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたいのであれば、アナリストの利益予測に関するこの無料レポートが興味深いだろう。

昨年、コンフルエンエントはEBITレベルでは黒字ではなかったが、売上高は33%増の7億7700万米ドルに成長した。 運が良ければ、同社は黒字に成長できるだろう。

Confluentのリスクは?

その性質上、赤字の企業は長い間黒字を続けている企業よりもリスクが高い。 そして、コンフルエンエントは昨年、金利税引前利益(EBIT)が赤字だった。 実際、その間に1億2,400万米ドルの現金を使い果たし、4億4,300万米ドルの損失を出した。 このため同社は少々リスキーではあるが、8億1,250万米ドルのネット・キャッシュがあることを忘れてはならない。 この資金は、現在のレートで少なくとも2年間は成長のために支出し続けられることを意味する。 昨年は非常に堅調な収益成長で、Confluentは黒字への道を歩んでいるかもしれない。 黒字化前の企業はリスクが高いことが多いが、大きな見返りも期待できる。 貸借対照表は、負債を分析する際に注目すべき部分であることは明らかだ。 しかし、すべての投資リスクが貸借対照表にあるわけではありません。 例えば、Confluentの投資前に注意すべき4つの警告サインを発見した。

結局のところ、純債務から解放された企業に焦点を当てた方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Confluent が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement