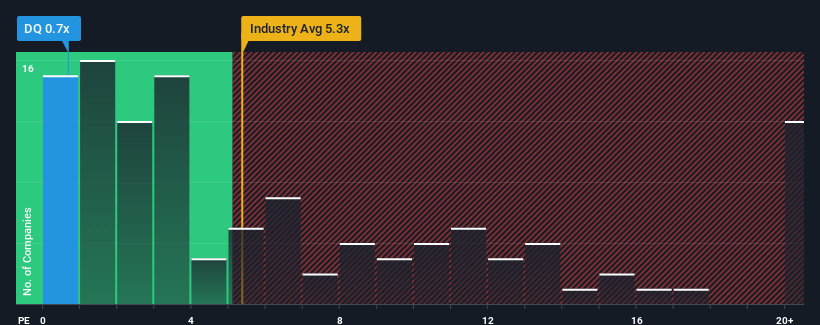

米国の半導体企業の半数近くがP/Sレシオ5.3倍以上であり、P/Sが12倍を超えることさえ珍しくないことを考えると、P/Sレシオ0.7倍のDaqo New Energy Corp.(NYSE:DQ)は現在、非常に強気のシグナルを送っているのかもしれない。 しかし、P/Sがかなり低いのには理由があるかもしれず、それが正当かどうかを判断するにはさらなる調査が必要だ。

大Co新能源の最近の業績は?

Daqo New Energyは最近、収益が減少しており、平均して収益がある程度伸びている他の企業と比べて芳しくない。 収益不振が続くと予想する向きが多いようで、P/Sレシオを押し下げている。 そのため、株価は割安と言えるが、投資家は割安と見る前に改善を求めるだろう。

アナリストが大Co New Energyの将来性を業界と比較してどのように評価しているかを知りたいですか?そのような場合は、当社の無料 レポートをご覧ください。収益予測は低いP/Sレシオに見合うか?

Daqo New EnergyのようにP/Sが低くても本当に安心できるのは、会社の成長が業界に大きく遅れをとる場合だけだ。

昨年度の財務を見直すと、同社の収益が50%も減少しているのを見て落胆した。 それでも、直近の3年間は、短期的には不満足な業績にもかかわらず、全体で164%という素晴らしい増収を記録している。 つまり、この3年間、多少の不調はあったにせよ、同社は概して非常に順調に収益を伸ばしてきたことが確認できる。

展望に目を転じると、同社に注目している8人のアナリストの予測では、今後3年間は年率19%の成長が見込まれる。 業界では年率26%の成長が予測されているため、同社は減収となる。

この情報により、大Co New Energyが業界より低いP/Sで取引されている理由がわかる。 どうやら多くの株主は、同社がより繁栄していない将来を見据えている可能性がある中、持ち続けることに抵抗があるようだ。

最終結論

売上高株価比率の威力は、主にバリュエーションとしてではなく、現在の投資家心理と将来への期待を測るためのものである。

予想通り、大Co New Energyのアナリスト予想を検証したところ、収益見通しの甘さがPERの低さにつながっていることがわかった。 同社の収益見通しに対する株主の悲観論が、P/S低迷の主因となっているようだ。 今後、P/Sが上昇することを正当化するためには、運勢の転換が必要だろう。

さらに、 Daqo New Energyについて我々が発見した2つの警告サインについても学ぶべきだ。

利益を上げている強力な企業があなたの心をくすぐるなら、低PERで取引されている(しかし、収益を伸ばすことができることが証明されている)興味深い企業の 無料リストをチェックすることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Daqo New Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.