デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 だから、ある銘柄のリスクの高さを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 重要なのは、シナプティクス・インコーポレイテッド(NASDAQ:SYNA)が負債を抱えていることだ。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できなければ、そのビジネスは貸し手の言いなりになってしまう。 資本主義の一部は、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然としてコストのかかる)状況とは、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならないような場合である。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあるが、そのような場合、マイナスの影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

シナプティクスはどの程度の負債を抱えていますか?

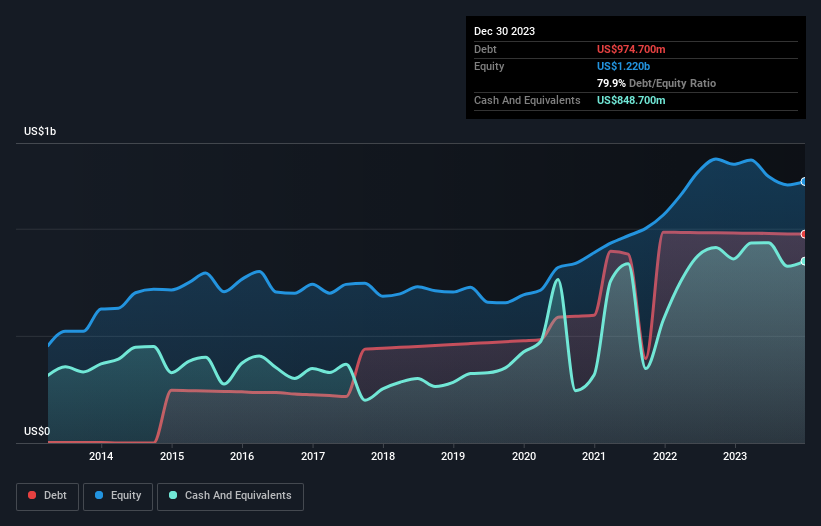

下記の通り、シナプティクスは2023年12月時点で9億7,470万米ドルの負債を抱えており、これは前年とほぼ同じです。グラフをクリックすると詳細がご覧になれます。 しかし、8億4,870万米ドルの現金準備金があるため、純負債は約1億2,600万米ドルと少なくなっている。

シナプティクスの貸借対照表の強さは?

最後に報告された貸借対照表によると、シナプティクスは12ヶ月以内に2億5,330万米ドルの負債を抱え、12ヶ月を超えて11億米ドルの負債を抱える。 これを相殺するために、8億4,870万米ドルの現金と1億2,780万米ドルの12ヶ月以内に支払期限の到来する債権があった。 つまり、合計3億7,650万米ドルの負債が、現金と12ヶ月以内の売掛金を上回っている。

もちろん、シナプティクスの時価総額は38億2,000万米ドルであるため、これらの負債はおそらく管理可能であろう。 しかし、十分な負債があるため、株主には今後もバランスシートを監視し続けることをお勧めする。 バランスシートは、負債を分析する際に注目すべき分野であることは明らかです。 しかし、今後シナプティクスが健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益です。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

昨年、シナプティクスは金利・税引き前損失を計上し、収益は41%減の10億米ドルとなった。 これは、控えめに言っても私たちを不安にさせる。

禁断症状

シナプティクスの収益減少は濡れた毛布のように心温まるものだが、金利税引前利益(EBIT)の損失はさらに魅力に欠ける。 具体的には、EBIT損失は4,800万米ドルである。 上記の負債と合わせて考えると、同社がこれほど多くの負債を使うべきという確信はあまり得られない。 そのため、バランスシートは修復不可能ではないものの、少し緊張していると思われる。 例えば、昨年の7,800万米ドルの損失が繰り返されることは避けたい。 ですから、この銘柄はかなりリスキーだと考えています。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクが貸借対照表にあるわけではない。 例えば、シナプティクスには 1つの警告 サインがある。

結局のところ、純債務のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできます。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Synaptics が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.