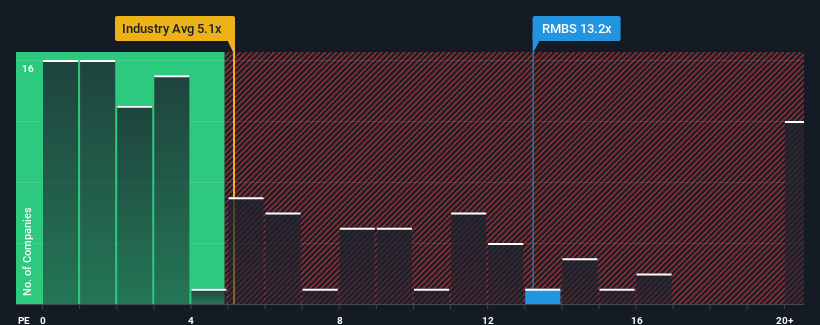

ラムバス(NASDAQ:RMBS)の売上高株価収益率(P/S)は13.2倍で、P/Sが5.1倍を下回る企業が約半数、1.9倍を下回る企業さえよくある米国の半導体業界と比較すると、今は売りが強いように見えるかもしれません。 しかし、P/Sがかなり高いのには理由があるのかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

ラムバスの業績推移

業界では最近、収益が伸びているが、ラムバスの収益はリバース・ギアに入っており、あまり良くない。 おそらく市場は、現在の高いP/Sを正当化するために、収益不振が逆転することを期待しているのだろう。 そうでなければ、特別な理由もなく高値で買っていることになる。

アナリストの今後の予測をご覧になりたい方は、ラムバスの無料 レポートをご覧ください。収益予測は高いP/Sレシオに見合うか?

ラムバス社のようなP/Sレシオが妥当と見なされるためには、企業が業界をはるかに凌駕していなければならないという前提が内在しています。

まず振り返ってみると、過去1年間はほとんど収益が伸びていない。 しかし、その前の数年間は好調であったため、過去3年間で合計85%という目覚ましい収益成長を達成することができた。 従って、株主は喜ぶだろうが、同時に過去12ヶ月間について考えなければならない疑問もある。

同社を担当する6人のアナリストによると、今後3年間の売上高は年率22%増加すると予想されている。 一方、他の業界は毎年26%ずつ拡大すると予測されており、その魅力は際立っている。

この点を考慮すると、ラムバスのP/Sが他社の大半を上回っていることは憂慮すべきことだ。 大半の投資家は同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していない。 このレベルの収益成長はいずれ株価に重くのしかかる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

最終見解

一般的に、投資判断に際して売上高株価比を深読みするのは控えた方がよいが、他の市場参加者がその企業についてどう考えているかは、株価から十分に読み取れる。

ラムバスの収益見通しがあまり芳しくないことを考えると、これほど高いPERで取引されているのは驚きである。 同社の収益予想が低水準であることは、高いP/Sにとって良い兆候ではなく、収益センチメントが改善しなければ、P/Sは下落する可能性がある。 この価格水準では、特に状況が改善しない場合、投資家は慎重であり続けるべきである。

パレードに水を差すようなことはしたくないが、ラムバスにとって注意すべき3つの警告サイン(2つは無視できない!)も見つけた。

ラムバス社の事業の強さについて確信が持てない場合は、当社のファンダメンタルズ関連銘柄のインタラクティブ・リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Rambus が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.