Advertisement

Nvidia(NVDA)株、AIへの期待感と相反するバリュエーションの兆候が相殺し合う

NVIDIA株は多くの投資家のウォッチリストに名を連ねていますが、重要な点は、現在の株価が同社の事業価値を適切に反映しているのか、それとも期待感がファンダメンタルズを先取りしているのかということです。

直近の終値は212.45米ドルで、過去1週間で2.0%の上昇、過去1ヶ月で5.7%の下落、年初来では12.5%の上昇、 過去1年間では47.6%の上昇となっており、3年および5年のリターンも非常に高い水準にあります。

NVIDIAに関する最近のニュースの見出しは、半導体分野における同社の地位やAI関連の需要、そして将来の成長が株価にすでにどの程度織り込まれているかという広範な議論に焦点が当てられています。これらのテーマにより、企業固有の発表がなくても、成長やリスクに対する市場心理が変化した際に、なぜ株価が急激に動くのかが説明できます。

Simply Wall Stの6項目からなるバリュエーション評価フレームワークにおいて、NVIDIAの現在の評価スコアは3/6です。次のセクションでは、PERやDCF(割引キャッシュフロー)などの手法を用いてこのスコアが何を意味するのかを分析し、最後に数字だけにとどまらない、より広範な視点からバリュエーションを考える方法について解説します。

NVIDIAの過去1年間のリターンが47.6%にとどまり、同業他社に後れを取っている理由を探ります。

アプローチ1:NVIDIAの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来予測されるキャッシュフローを現在価値に割り引くことで、NVIDIA株の現在の価値を推定するものです。これは本質的に、それらの将来のキャッシュフローが、現時点であなたにとってどれほどの価値を持つかを問うものです。

NVIDIAの過去12ヶ月間のフリーキャッシュフローは、約1,194億米ドルと推計されています。2段階フリーキャッシュフロー・トゥ・エクイティ・モデルを用いると、アナリストや外挿による予測では、2035年にはフリーキャッシュフローが5,408億米ドルに達すると見込まれており、 2031年までの具体的な予測に加え、それ以降の年次についてはSimply Wall St.による推計が用いられています。これらの数値はすべて米ドル建てであり、これによりキャッシュフローの単位が上場株価の通貨と整合性を保っています。

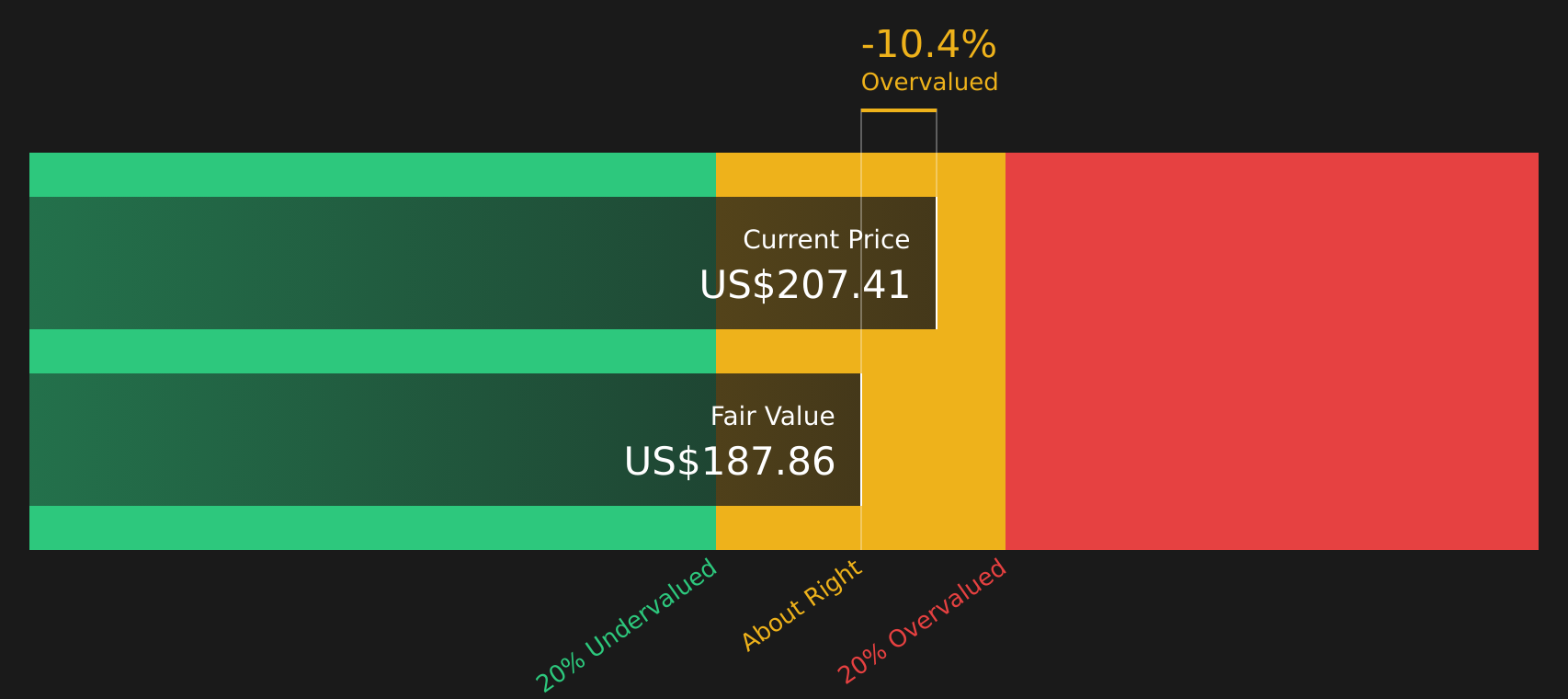

これらの予測キャッシュフローをすべて現在価値に割り引くと、このモデルによる1株当たりの推定内在価値は188.36米ドルとなります。 直近の株価212.45米ドルと比較すると、DCF分析の結果はNVIDIAが推定値より約12.8%高いことを示しており、この特定のモデルに基づけば、同株はプレミアム価格で取引されていることを示唆しています。

結果:過大評価

当社のDCF(割引キャッシュフロー)分析によると、NVIDIAは12.8%過大評価されている可能性があります。47銘柄の高品質で割安な銘柄を発見するか、独自のスクリーナーを作成して、より優れたバリュー投資の機会を見つけましょう。

NVIDIAのこの適正価値をどのように算出したかについての詳細は、当社レポートの「バリュエーション」セクションをご覧ください。

アプローチ2:NVIDIAの株価収益率(PER)

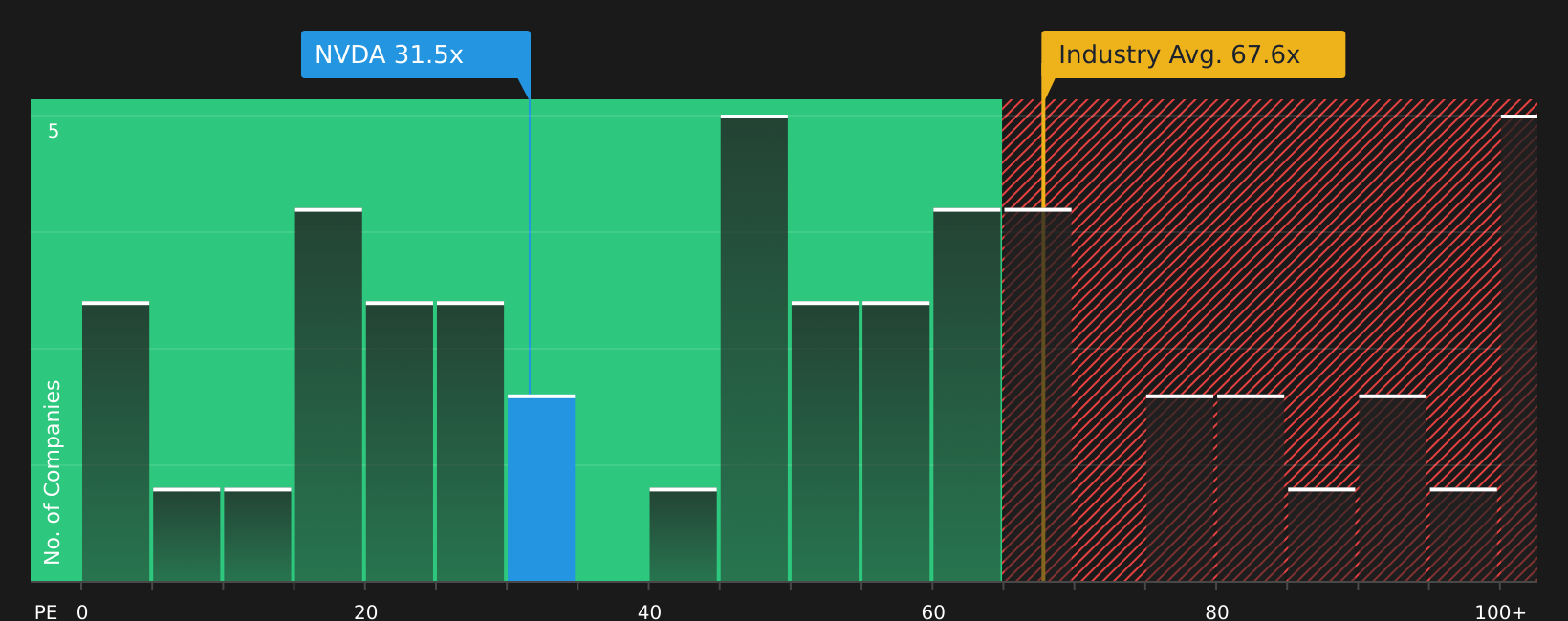

NVIDIAのような収益性の高い企業にとって、株価収益率(P/E)は、現在の利益1ドルあたりにどれだけの金額を支払っているかを把握する上で有用な指標です。 成長期待が高まり、リスクが低いと見なされるほど、通常は高いP/Eが支持されます。一方、成長期待が鈍化したりリスクが高まったりすると、多くの投資家が適正と見なす、より低い、あるいは慎重なP/Eが設定される傾向があります。

NVIDIAの現在のP/E倍率は32.24倍です。これは半導体業界平均の72.40倍や同業他社平均の100.67倍を下回っています。表面的には、この株価は多くの同業他社に比べて低い倍率で取引されていることを示しています。

Simply Wall Stの「フェア・レシオ(Fair Ratio)」フレームワークは、収益成長の推移、利益率、業界、時価総額、リスク特性などの要因を踏まえ、NVIDIAにとって適切なPERを推定することで、さらに一歩踏み込んだ分析を行います。 NVIDIAの場合、この「フェア・レシオ」は63.95倍であり、現在の株価収益率32.24倍を大幅に上回っています。この乖離は、同社の株価が想定される成長を十分に織り込んでいないか、あるいは本フレームワークが妥当と示唆する水準よりも低い評価を受けていることを示唆しています。

結論:割安

PERは一つの物語を語りますが、もし真の機会が別の場所にあるとしたらどうでしょうか?経営陣ではなく、創業者の遺産に投資を始めましょう。創業者が率いるトップ20社をご覧ください。

意思決定をアップグレード:NVIDIAの「ナラティブ」を選択

先ほど、企業価値を理解するさらに優れた方法があると述べましたが、ここで「ナラティブ」が登場します。これは、NVIDIA株に対するあなたの見解と、画面に表示される数値とを結びつける手段となります。

「ナラティブ」とは、単にその企業に関するあなた自身のストーリーのことです。単一のモデルや表面的な指標だけに頼るのではなく、あなた自身の適正価値の推定や、将来の売上高、利益、利益率に関する仮定に直接結びついたものです。

Simply Wall Stのコミュニティページでは、「ナラティブ」が使いやすいツールとして用意されています。これにより、そのストーリーがどのように予測へとつながり、さらに適正価値へと導かれるかを確認できます。また、その適正価値を今日の株価と比較することで、NVIDIAがあなたにとって魅力的か、割高か、あるいはその中間にあるかを判断するのに役立ちます。

当プラットフォームのナラティブは、決算報告やデータセンター需要、輸出規制に関するニュースなど、新しい情報が公開されるたびに更新されるため、状況が変化するたびにモデルを再構築することなく、常に最新の見解を維持できます。

既存の NVIDIA ナラティブの幅広さは、同じ株式を異なる投資家がどのように捉え、異なる結論に達するかを示しており、公正価値は慎重な見方では 1 株あたり約 104 ドル、楽観的な見方では 1 株あたり 345 ドル以上と幅があり、仮定が価値にどのように影響するかを具体的に把握することができます。

ただし、NVIDIAに関しては、主要な2つのNVIDIAナラティブのプレビューをご用意し、皆様が簡単に確認できるようにしました:

Simply Wall Stでは、現在16名のコミュニティメンバーがNVIDIAを割安と見ており、9名が割高と見ています。ナラティブの総数は25件です。ここでは、確信度の高い強気シナリオと弱気シナリオの1つずつが、同じ銘柄をいかに異なる視点で捉えているかをご紹介します。

適正価値:1株あたり339.90米ドル

この適正価値に対するインプライド・ディスカウント:直近の株価212.45米ドルは、ナラティブの適正価値より約37.5%割安

売上高成長率の想定:30%

- 筆者は、NVIDIAが5年以内に年間売上高4,000億米ドルに達すると予想しており、その約90%は高付加価値のGPUラックを購入するデータセンター顧客によるものと見込んでいます。

- この見通しは、NVIDIAがGPU設計およびAIソフトウェアスタックにおいて強固な地位を維持し続け、TSMCやASMLといったパートナー企業が製造技術を向上させ続けることで、データセンターがハードウェアのアップグレードを継続するという前提に基づいている。

- 一方で、競合チップ、代替AIプラットフォーム、データセンターの電力制約、そしてエネルギー・AI規制の変動といったリスクが指摘されており、これらの要因により、この機会が実際にどれだけの売上へと結びつくかが制限される可能性がある。

適正価値:1株あたり104.00米ドル

この適正価値に対するインプライド・プレミアム:直近の株価212.45米ドルは、本シナリオの適正価値を約104.3%上回っている

売上高成長率の想定:13%

- 筆者は、CUDAエコシステムとGPUアーキテクチャのおかげで、NVIDIAがAIトレーニング分野での評判を確立したと考えているが、その優位性が現在の期待をいつまで支えられるかについては疑問を抱いている。

- 主な懸念は、AIトレーニングの需要が初期の拡大期を経て落ち着く可能性がある一方で、推論処理の大部分がNVIDIAのGPUではなく、カスタムチップ、ASIC、あるいはより効率的なCPUへと移行する可能性があるという点だ。

- この見方によれば、現在の株価には極めて強気な前提が織り込まれており、たとえNVIDIAが引き続き高い収益性を維持し、AIインフラにとって重要な存在であり続けたとしても、株価は筆者がより妥当と見なす水準まで調整される可能性がある。

これら2つのNVIDIAに関するナラティブは、同じ事業を扱っていながら、収益の推移、利益率、リスク評価、適正価値において大きく異なる見方を提示している。これこそが、ナラティブを活用する意義である。AI需要、競争環境、規制に対する自身の予想に、どちらのストーリーがより合致するか検証し、見出しではなく数値に基づいてその見解を裏付けることができる。

さらに一歩踏み込みたい場合は、他の投資家がリスクとリターンをどのように評価しているかを確認し、これらの例を支えるのと同じフレームワークを用いて、NVIDIA株に関する独自のストーリーと適正価値の範囲を構築することも可能です。 これらの結果が長期的な成長、リスク、およびバリュエーションとどのように結びついているかを確認するには、Simply Wall St.のNVIDIAに関するコミュニティ・ナラティブの全範囲をご覧ください。ストーリーが展開した際に通知を受け取れるよう、同社をウォッチリストやポートフォリオに追加しておきましょう。

NVIDIAにはまだ語られていないストーリーがあると思いますか?コミュニティにアクセスして、他の人の意見をチェックしてみてください!

Simply Wall Stによる本記事は一般的な内容です。当社は、偏りのない方法論に基づき、過去のデータ およびアナリストの予測のみに基づいて解説を提供しており、本記事は金融アドバイスを意図したものではありません。本記事は、いかなる株式の売買を推奨するものではなく、また、読者の目的や 財務状況を考慮したものではありません。 私たちは、ファンダメンタルズデータに基づいた長期的な視点の分析をお届けすることを目指しています。 なお、当社の分析には、株価に影響を与える最新の企業発表や定性的な情報が反映されていない場合があります。 Simply Wall Stは、本記事で言及されているいかなる株式についても保有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、NVIDIA が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見・ご感想はございますか?内容について懸念がある場合は、直接お問い合わせください。 または、editorial-team@simplywallst.com までメールをお送りください。

This article has been translated from its original English version.

Advertisement