Advertisement

- インテルの現在の株価が本当に企業価値を反映しているのか疑問に思ったことはないだろうか。あなただけではありません。賢明な投資家は、市場が何かを見逃しているかもしれない機会を常に探している。

- インテルの株価はここ1ヶ月で7.2%急騰し、今年に入ってから95.4%という素晴らしい上昇率を記録した後、39.50ドルで取引を終えた。

- このような動きの背景には、インテルが先進的なチップ製造と戦略的な業界提携を推進し続けていることがある。この2つの要因が、センチメントを高水準に保っている。直近では、ハイテク・セクターの勢いと国内半導体生産に対する政府の潜在的支援に関する話題が、インテル株への関心をさらに高めている。

- 当社のバリュー評価によると、インテルの割安度は6段階中3である。これは、市場が何かを掴んでいる可能性を示唆しているが、話にはまだ続きがある。このバリュエーション数値がどのように算出されるのか、そして後ほど、インテルの本当の価値を理解するためのさらに鋭いアプローチをご紹介しよう。

インテルは昨年、75.4%のリターンを達成した。これが他の半導体業界と比較してどうなのか見てみましょう。

アプローチ1:インテルDCF分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定します。このアプローチは、長期的にキャッシュを生み出す能力に基づいて、事業の真の価値を反映することを目的としています。

インテルの場合、直近12ヶ月のフリーキャッシュフローは137億ドルのマイナスで、これは同社の多額の投資と現在の支出サイクルを反映している。アナリストの予測によると、キャッシュフローは今後数年で回復し始め、フリーキャッシュフローは2029年までに43億ドルに達すると予測されている。ほとんどのアナリストは2029年までの明確な数字しか提示していないため、2035年までのさらなる予測は業界の成長率を用いて外挿した。

こうした回復期待にもかかわらず、DCFモデルはインテルの本源的価値を1株当たり15.58ドルと算出した。現在の市場価格が39.50ドルであることから、この評価基準ではインテルは153.6%の割高となる。この大きなギャップは、市場が保守的なキャッシュフロー予測をはるかに超えた成長や将来の発展に大きな期待を寄せている可能性を示唆している。

結果割高

DCF(ディスカウント・キャッシュフロー)分析によると、インテルは153.6%割高である。843の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

インテルのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: インテル価格対売上高 (P/S) 分析

Intelのように、投資額が大きい、または収益性が低い時期から抜け出したばかりの企業にとって、株価対売上高(P/S)倍率はバリュエーションを測るのに特に有効な方法です。利益ベースの指標とは異なり、P/S倍率は収益性の一時的な変動による影響を受けにくく、市場が1ドルの収益をどのように評価しているかを明確に把握することができます。これは、売上高成長率が規模や将来性を示す有力な指標となる半導体業界では特に関連性が高い。

市場の楽観論、成長見通し、事業リスクの認識、これらすべてが、「妥当な」P/S倍率に影響を与えます。期待される成長率が高ければ、一般的にP/S倍率は高くなり、一方、リスクが高ければ、あるいは売上が減速していれば、割安になる可能性がある。現在、インテルのPERは3.52倍である。半導体業界平均の5.28倍、同業他社平均の16.85倍と比較すると、インテルは割安に見える。

シンプリー・ウォールセント独自のフェア・レシオは、より適切なベンチマークを提供する。この指標は、インテルの成長見通し、業界の状況、利益率、企業固有のリスクを織り込み、公正価値倍率を算出する。この場合、インテルのフェア・レシオは5.70倍となる。これはインテルの実際のP/Sよりかなり高いため、これらすべての要因を考慮すると、市場は現在、インテルの収益創出力を過小評価していることになる。単純な同業他社との比較とは異なり、フェア・レシオは、インテルにとって今実際に何が重要なのかに適応し、投資家により洞察に満ちた評価を提供する。

結果アンダーバリュー

PSレシオは1つのストーリーを伝えますが、本当のチャンスが別の場所にあるとしたらどうでしょう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

意思決定をアップグレード:インテルの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、簡単に言えば、インテルに関するあなたのストーリーであり、将来の収益、利益率、成長、そして最終的には公正価値に対する期待など、インテルがどのように成長するかについてのあなたの仮定です。ナラティブは、企業のストーリー、具体的な財務予測、そしてこれらすべての要素から得られる評価とのギャップを埋めるものです。

Simply Wall Stのコミュニティページで利用できるナラティブを使えば、専門家である必要はありません。あなた自身の予測を素早く作成・調整し、その仮定を用いてインテルの「公正価値」がいくらになるかを見ることができます。これは、あなたのナラティブの公正価値を現在の市場価格と直接比較することで、売買のタイミングを決めるのに役立ちます。ナラティブは、新しいデータ、業績、ニュースが入ってくると動的に更新されるため、余計な作業をすることなく、常に適切な分析を行うことができます。

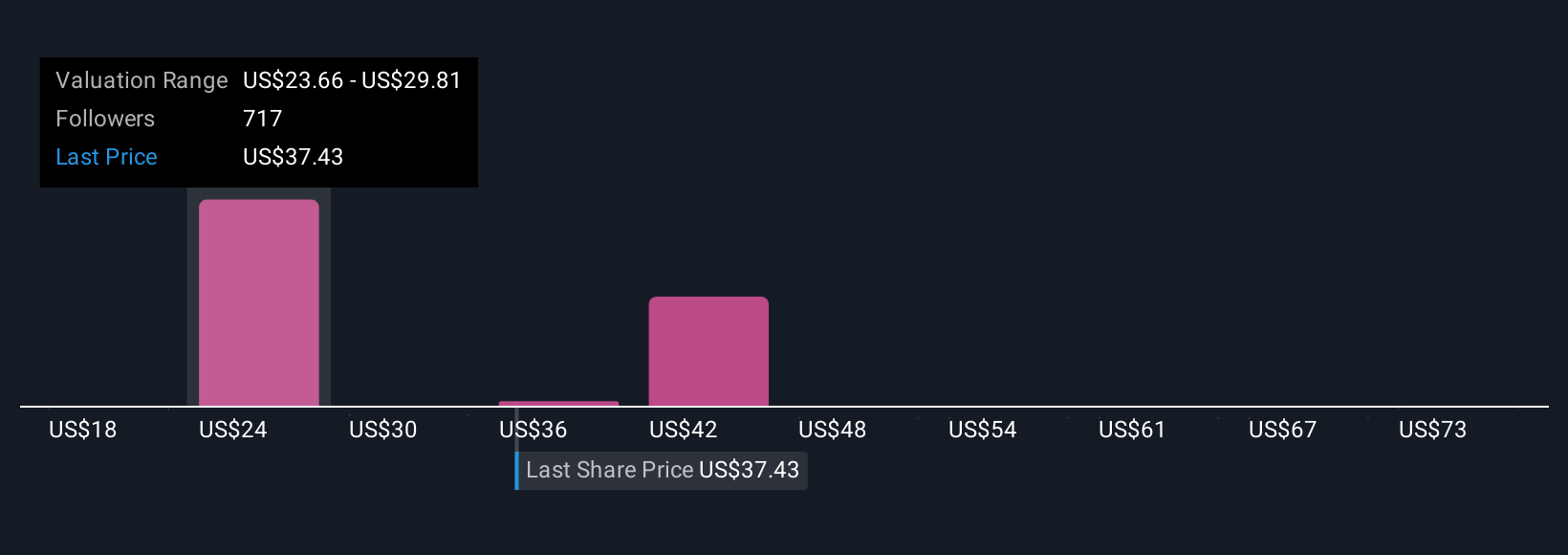

例えば、Simply Wall Stのインテル・シナリオでは、強気のフェアバリューを一株当たり27ドル前後と見るものもあれば、最も弱気なものは14ドルに近いと見るものもあり、異なる視点や仮定がいかに異なる投資結論につながるかを示しています。

インテルにはまだ何かあると思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Intel が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:INTC

Advertisement