今がインテルの買い時なのか、ホールドなのか、それとも売り時なのか、判断に迷っているのはあなただけではない。あなただけではありません。投資家たちは、インテルの株価が昨年1年間で72.5%上昇し、年初来では95.5%の大幅上昇を記録したのを見ている。先月だけでも11.4%の上昇を記録した。このような値動きは、インテルがファウンドリー事業で新たなパートナーシップを獲得し、国内チップ生産への投資を強化するというニュースと同時にもたらされた。その結果、インテル株のリスクとリターンのプロフィールをめぐる市場のセンチメントは明らかに変化した。

しかし、この上昇はバリュエーションの観点から正当化されるのだろうか?その問いを立てるために、私はインテルに6つの古典的なバリュエーション・チェックを行った。インテルは6点満点中3点で、これらの主要指標の半分で現在過小評価されていることになる。投資家が次に何をすべきかを選択する際、このことは果たして何を意味するのだろうか?

それぞれの評価アプローチを詳しく掘り下げ、その後、通常のチェックリストを超えて、現在のチップ業界の状況においてさらに重要となりうる価値を判断する視点を明らかにしよう。

インテルは昨年、72.5%のリターンを達成した。これが他の半導体業界と比較してどうなのかをご覧ください。

アプローチ1:インテルDCF分析

DCF(ディスカウント・キャッシュ・フロー)法は、将来どれだけのキャッシュを生み出すかを予測し、その期待キャッシュフローを現在のドルに割り戻すことで、企業の公正価値を推定するものです。これにより投資家は、将来予想が予測通りに実現した場合のインテルの価値を知ることができる。

インテルに特化した場合、DCFモデルは2段階のフリーキャッシュフロー対株式法を使用する。同社の最新のフリーキャッシュフロー(FCF)はマイナス136.5億ドルであり、現在多額の投資が行われていることを反映している。アナリストは、FCFは今後10年間でプラスに転じ、2035年には約108億9,000万ドルに達すると予想している。2026年には19億5,000万ドルのマイナス、2027年には6億7,600万ドルのプラスに転じ、2029年以降には43億2,000万ドルまで着実に増加する。これらの5年後以降の予測は、アナリストによる確固とした予測ではなく、外挿法に依存している。

この数字の流れに基づくと、インテルの本源的価値は1株当たり15.60ドルとなる。これは現在取引されている株価を大きく下回っており、このモデルによれば、インテル株は現在約153.5%の割高であることを示している。つまり、インテルの現在の株価は、モデルの基本シナリオよりもはるかに楽観的なキャッシュフローを前提としているということだ。

結果割高

インテルのフェア・バリューの算出方法の詳細については、当社レポートのバリュエーション・セクションをご覧ください。

当社の割引キャッシュフロー(DCF)分析によると、インテルは153.5%割高である可能性があります。割安株を探すか、独自のスクリーナーを作成して、より良いバリュー機会を見つけましょう。

アプローチ 2: インテル価格対売上高 (株価対売上高比率)

株価対売上高 (P/S) 比率は、一般的なバリュエーション指標です。P/Sレシオは、大規模な投資や市場の変化により利益が変動する可能性のある、半導体のような循環産業や急速に発展する産業の企業にとって特に有用です。P/Sレシオは、過渡期には収益よりも安定した収益をもたらす可能性のある、1ドルの収益を市場がどのように評価しているかを投資家が素早く測定することができます。

一般的に、「正常」または「公正」なP/Sレシオは、企業の収益成長速度だけでなく、企業が直面するリスクや同業他社との比較も考慮に入れている。通常、期待される成長率が高く、リスクが低いほどP/S倍率は高くなり、成長が鈍化したり、不確実性が高まればP/S倍率は低くなる。

現在、インテルのP/Sレシオは3.53倍である。業界平均は5.27倍、同業他社はさらに高い17.74倍である。このレンジは、インテルの成長見通しに対する市場の評価と、同社が置かれている過渡期の両方を反映している。Simply Wall Stの「フェア・レシオ」は、これらの数字を単に比較するのではなく、インテルの利益成長、利益率、業界動向、時価総額などの要素を組み合わせています。これによって、インテルの目標株価は5.45倍となる。この総合的なアプローチは、大まかなカテゴリー比較だけでなく、実際のファンダメンタルズと環境に基づいた、インテルのレシオがどうあるべきかについて、より微妙なイメージを与えてくれる。

フェア・レシオ5.45倍とインテルの現在のP/S3.53倍を比較すると、インテルはこの指標で魅力的な評価を受けているように見える。

結果割安

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見しよう。

意思決定をアップグレード:インテルの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、事実、予測、そしてインテルの将来の収益、マージン、リスクなどに対するあなた自身の予想を組み合わせた、企業の背後にあるあなたのストーリーと視点のことです。堅苦しいチェックリストに固執するのではなく、ナラティブを使えば、インテルの展開するビジネスストーリーを具体的な財務予測や公正価値の見積もりと結びつけることができ、あなたの投資観を具体的で実行可能なものにすることができます。

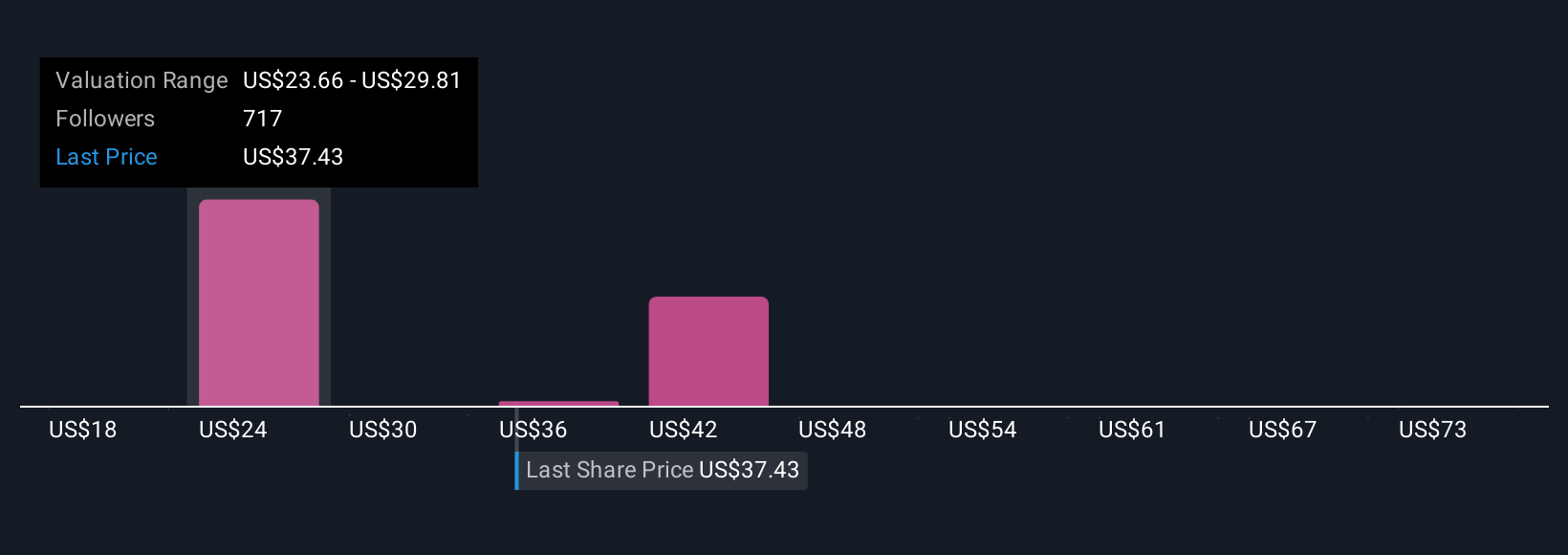

ナラティブは、シンプリー・ウォールSt.のコミュニティ・ページから簡単にアクセスできるように設計されており、すでに何百万人もの投資家がアプローチを洗練させるために利用しています。あなたの仮定に基づく公正価値が、今日の価格でインテルが買いなのか売りなのかを即座に確認することができ、新しい企業ニュース、業績、イベントが入ると、Narrativesは自動的に更新され、あなたの見方を最新のものに保ちます。

例えば、現在、インテルについて最も楽観的なNarrativeは、1株当たり28.42ドルの公正価値を見ていますが、最も慎重なNarrativeは、1株当たり14.00ドルと予想しています。

インテルの物語にはまだ続きがあると思いますか?独自の物語を作成し、コミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Intel が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.