Advertisement

- 1株約29ドルのエンフェーズ・エナジーは、打ちのめされた罠なのか、それとも本物のバリュー・チャンスなのか。この記事では、現在の株価がまだ同社の長期的な可能性を反映しているかどうかを説明します。

- 先週、株価は5.6%上昇したが、30日間ではまだほぼ横ばいであり、3年間で90.7%下落した後、過去1年間で約59.8%、年初来では58.8%と大幅に下落している。

- この動きの多くは、太陽光発電の需要をめぐるセンチメントの変化、主要市場における政策支援、住宅用エネルギー・ソリューションの競争などを反映している。設置台数の伸びに対する期待値の変化やインセンティブの進化に関するニュースにより、投資家はEnphaseが一時的なリセットに直面しているのか、より構造的な減速に直面しているのかについて議論しています。

- このような変動にもかかわらず、Enphase のバリュエーション・スコアは現在5/6 であり、当社のほとんどのチェックにおいて割安であることを示唆している。次章では、様々な評価方法におけるその意味を明らかにし、記事の最後には、価値を判断するさらに良い方法を示唆する。

Enphase Energyの過去1年間のリターン-59.8%が同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: Enphase Energy 割引キャッシュフロー (DCF) 分析

割引キャッシュフロー・モデルは、将来のキャッシュフローを予測し、それを現在価値に割り引くことで、企業の価値を推定します。Enphase Energyの場合、このモデルは、約2億300万ドルの直近12ヶ月のフリーキャッシュフローから始まり、今後数年間のアナリスト予測を使用し、さらにその傾向を拡大します。

この2段階のフリー・キャッシュフロー対株式アプローチでは、シンプリー・ウォールストリートは、エンフェイズのフリー・キャッシュフローが2035年までに約6億3900万ドルまで増加し、事業が成熟するにつれて成長が緩やかになると予測しています。これらの年間キャッシュフローは、リスクと貨幣の時間的価値を反映して、現在価値に割り戻されます。

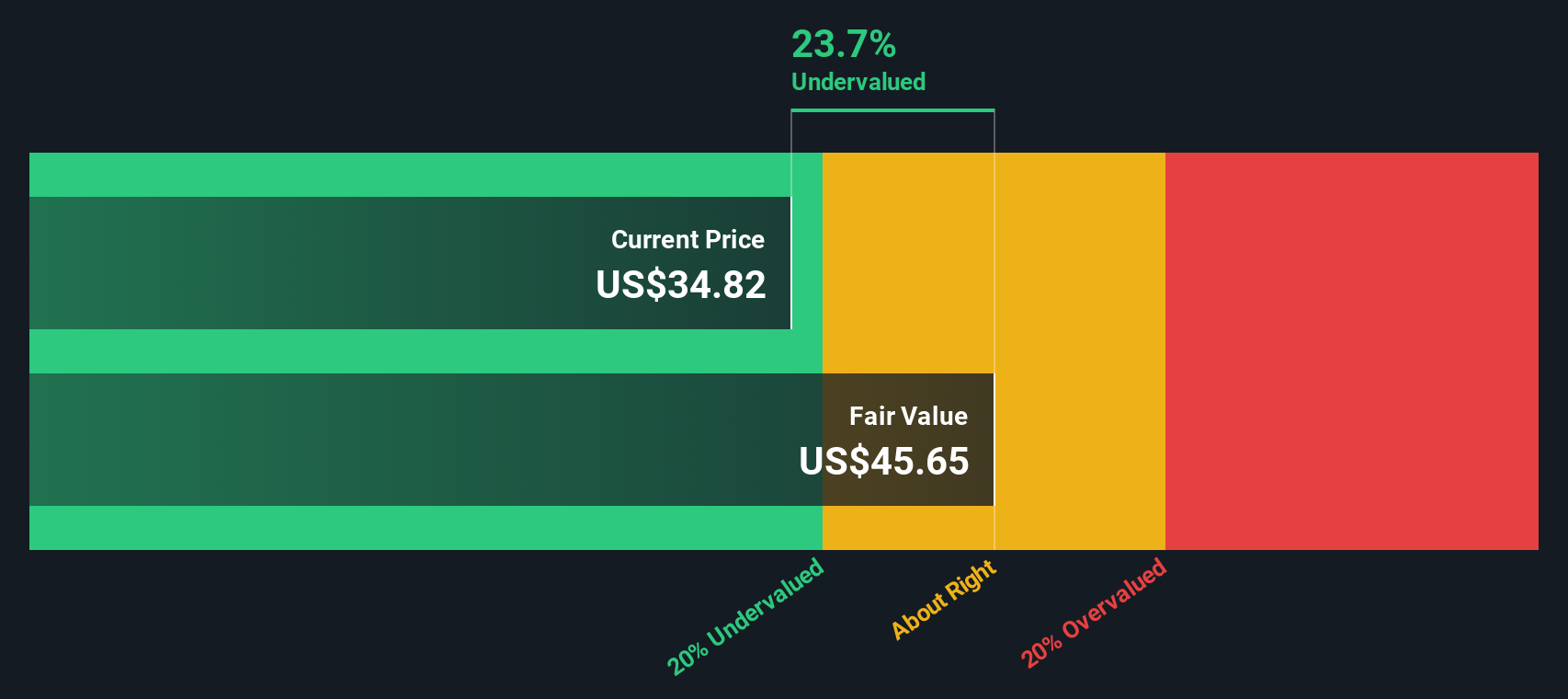

これらの割引キャッシュフローをすべてまとめると、モデルは1株当たり約38.60ドルの推定本源的価値に到達する。現在の株価29ドル前後と比較すると、DCFは株価が約23.9%割安であることを示唆している。これは、市場がEnphaseの長期的なキャッシュ創出について過度に悲観的である可能性を示唆している。

結果過小評価

当社のDCF (Discounted Cash Flow) 分析では、エンフェーズ・エナジーは23.9%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく919の割安株を発見してください。

エンフェーズ・エナジーの公正価値算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2:エンフェーズ・エナジーの価格対収益

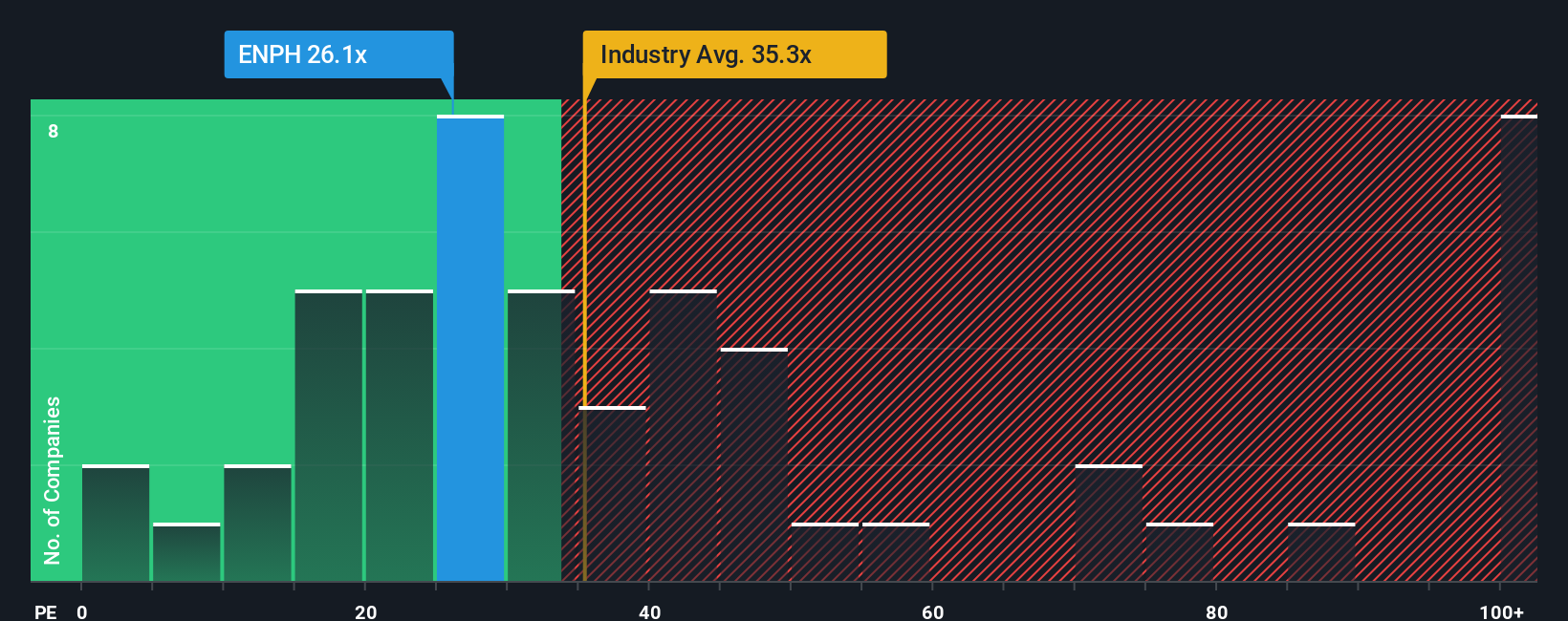

Enphaseのような収益性の高い企業にとって、株価収益率(PE)は、投資家が現在の収益1ドルに対して現在いくら支払う意思があるかを測る有用な方法です。一般的に、PEが高いほど成長期待が強い、またはリスクが低いと判断され、PEが低いほど成長が緩やか、または不確実性が高いと判断されます。

エンフェーズは現在、約19.7倍のPEで取引されている。これは、幅広い半導体業界の平均である約37.6倍を大きく下回り、成長著しい同業他社の平均71.4倍を大きく下回っており、市場が顕著なディスカウントを適用していることを示唆している。単純な比較にとどまらず、Simply Wall Stは約24.1倍のフェア・レシオを算出している。これは、エンフェーズ固有の収益成長見通し、収益性、企業規模、業界背景、リスクプロファイルを考慮した上で正当化されるPEを独自に推定したものです。この指標は同社のファンダメンタルズに合わせたものであるため、広範な業界平均や同業他社平均だけを見るよりも有益である。

エンフェーズは、フェア・レシオ24.1倍に対し19.7倍で取引されており、PEベースで割安と判断される。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレード:エンフェーズ・エナジーの物語を選ぶ

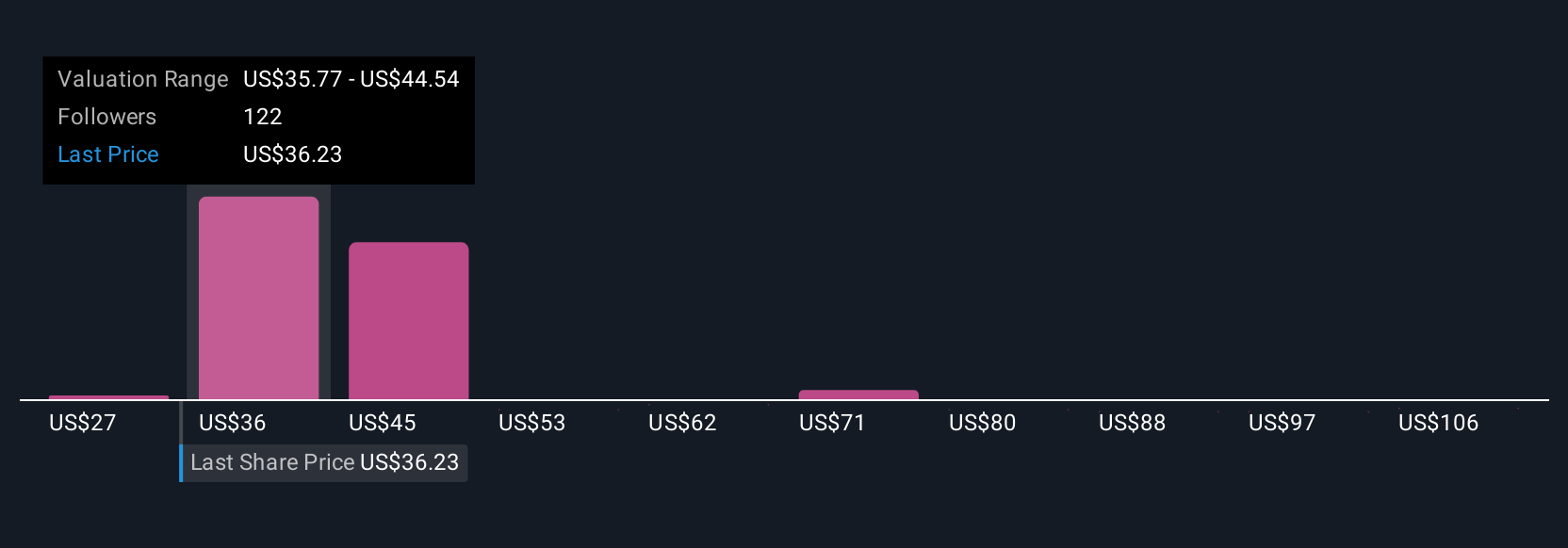

エンフェーズ・エナジーのストーリーを具体的な財務予測や今日の価格と比較できる公正価値と結びつけるシンプルなフレームワークです。シンプリー・ウォールストリートでのナラティブは、数字の背後にあるあなたのストーリーであり、エンフェイズの収益、利益、マージンがどのように推移すると予想し、それをカタリストやリスクとリンクさせ、その仮定が意味する株価を確認します。シナリオは、何百万人もの投資家に利用されているSimply Wall Stのコミュニティページでご覧いただけます。つまり、Narrativeのフェアバリューが現在価格を大きく上回ったり、下回ったりすると、ポジションを縮小するタイミングであることがすぐにわかります。例えば、あるエンフェースのNarrativeは、2028年までに収益が4億430万ドルに達し、フェアバリューが85ドルに近いことを正当化すると仮定するかもしれません。一方、より慎重なNarrativeは、収益が5300万ドルに達し、バリューが27ドル近くに傾くかもしれません。

Enphase Energyのストーリーはまだ続くと思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Enphase Energy が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:ENPH

Advertisement