Advertisement

- アーム・ホールディングスが今日の価格で賢い買い手かどうか疑問に思っているのはあなただけではない。特に、新しいヘッドラインや市場の変化により、この銘柄に注目が集まっている。今、割安なのか、それとも割高なのか?

- 株価はこの1カ月で23%下落したが、それでも年初来では2.5%の上昇にとどまっている。これは、投資家のセンチメントとリスク認識が急速に変化している兆候である。

- 最近のニュースでは、アーム・ホールディングスが業界関係者や大物投資家の注目を集めるなど、半導体セクターの動きが活発化している。新たなパートナーシップや競争力のあるポジショニングへの期待が、株価の議論とボラティリティをさらに高めている。

- 当社のバリュエーション・チェックによると、アーム・ホールディングスの割安度は6点満点中わずか1点である。この数値は間違いなく、私たちが価値を測定する方法をより深く掘り下げることを求めている。記事の最後までに、さらに賢いバリュエーション評価の方法を紹介しよう。

アーム・ホールディングスのバリュエーション・チェックはわずか1/6である。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:アームホールディングスの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在価値に割り戻すことで企業価値を推定する。このプロセスは、長期的に生み出されると予想される資金に基づいて、現在の事業の価値を決定することを目的としています。

アーム・ホールディングスの場合、最近報告されたフリー・キャッシュ・フロー(FCF)は12.9億ドルである。アナリストの予測によれば、これらの年間キャッシュフローは着実に成長し、2030年には52億7000万ドルに達するという。アナリストは今後5年間の詳細な予測を提供しているが、Simply Wall Stは、長期的な成長軌道を把握するため、これらの予測を10年まで延長している。

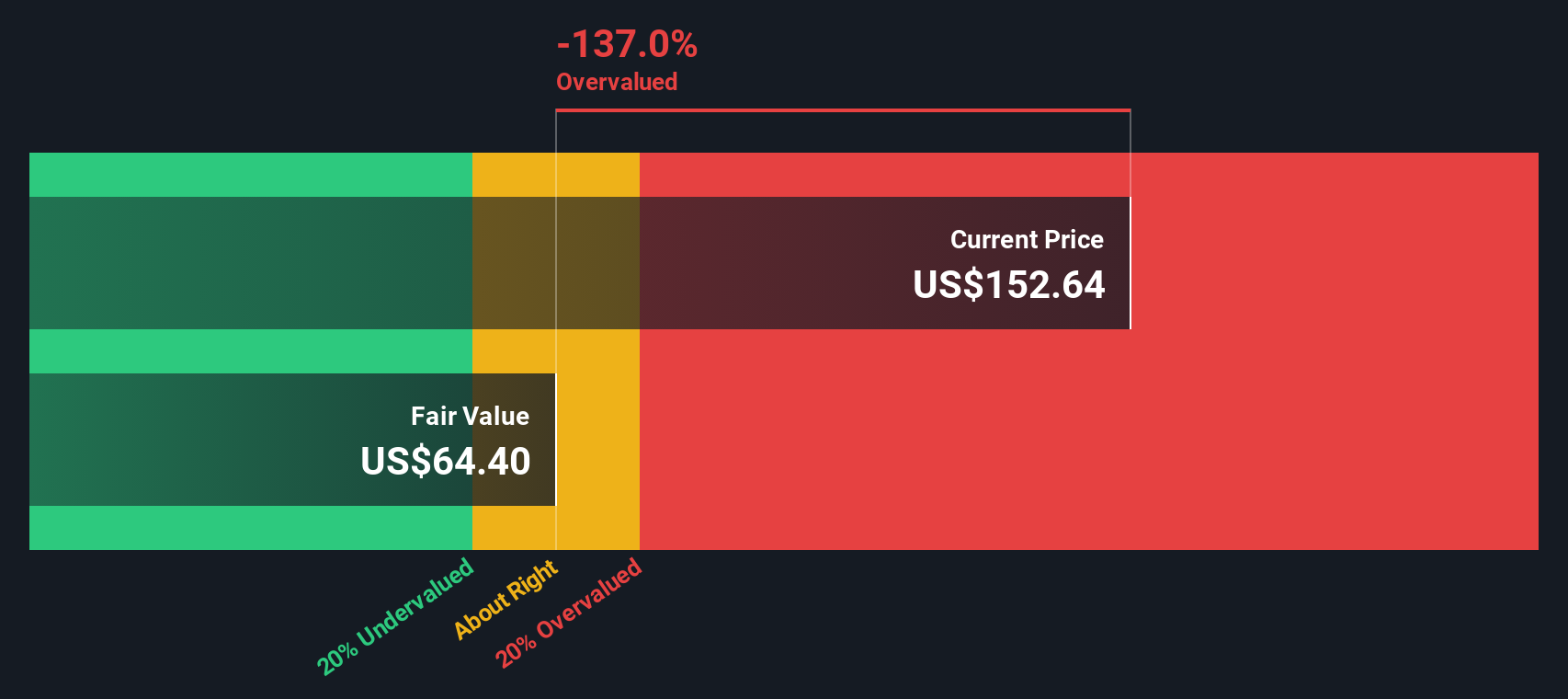

この2段階DCFアプローチに基づき、アーム・ホールディングスの本源的価値は1株当たり64.14ドルと推定される。しかし、このモデルは、現在の株価がこの本源的価値を104.9%上回っていることを示している。これは、この手法によれば、株価が著しく過大評価されていることを意味する。

結果割高

割引キャッシュフロー(DCF)分析によると、アーム・ホールディングスは104.9%割高である。929の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

アーム・ホールディングスの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:アームホールディングスの価格対売上高

株価対売上高(P/S)レシオは、アームホールディングスのような収益性の高いテクノロジー企業、特に収益が変動する可能性があるが、力強い売上高の成長が存在する場合に、よく使用される評価指標と考えられています。P/Sレシオは、投資家が1ドルの収益に対してどれだけの金額を支払っているかを理解するのに役立ち、相対的価値を測る有用な指標となります。

P/Sレシオが「正常」または「公正」と判断されるには、成長期待と事業リスクの認識が重要な役割を果たします。より高い成長が見込まれる企業や、より安定した収益源を持つ企業は、通常、より高い倍率を要求する。不確実性や低成長に直面している企業は、低い倍率になる傾向がある。

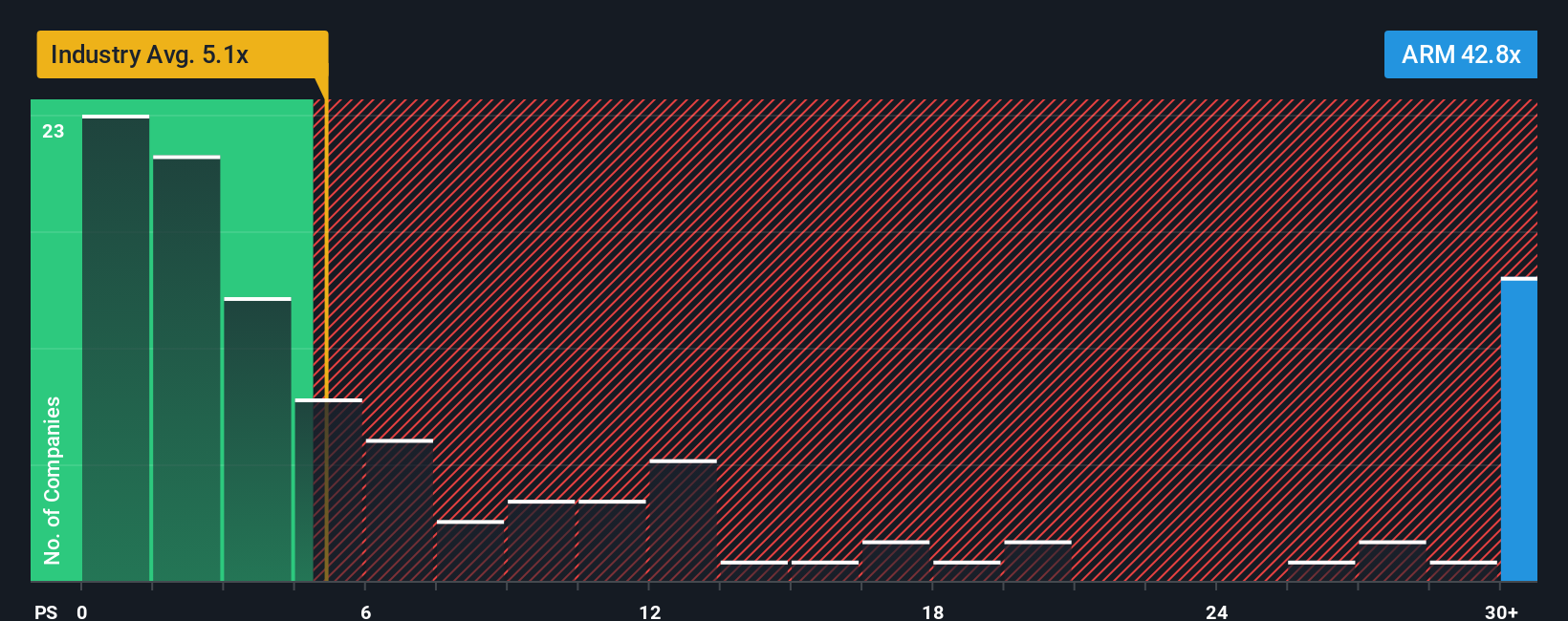

現在、アーム・ホールディングスのP/Sレシオは31.6倍である。これは、半導体業界平均の4.5倍、同業他社平均の6.9倍を大幅に上回っている。表面的には、これはかなりのバリュエーション・プレミアムを示唆している。

シンプリー・ウォールセント独自の「フェア・レシオ」は、単純な同業他社比較や業界比較よりも、より微妙なベンチマークを提供する。このカスタム指標は、期待成長率、利益率、時価総額、セクター固有のリスクを考慮し、アームのプロフィールに適した公正価値倍率を算出する。

このフェア・レシオによると、アームは、その卓越した成長、強力な競争優位性、回復力から、42.8倍というはるかに高いP/Sが正当化される。Armの現在のP/Sレシオはフェア・レシオを大幅に下回っているため、ファンダメンタルズを考慮すると、株価は実際に割安で取引されていることを示唆している。

結果アンダーバリュー

PSレシオは1つのストーリーを物語っているが、本当のチャンスが別の場所にあるとしたらどうだろうか?インサイダーが爆発的成長に大きく賭けている1439社をご覧ください。

意思決定をアップグレード:アームホールディングスの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、単なる数字にとどまらず、将来の成長、マージン、リスク要因の予測を反映した、その企業に対するあなたのストーリーと視点です。ナラティブは、アームホールディングスのビジネスストーリーをあなたが選んだ数字に結びつけることで、その株式のフェアバリューを生み出し、あなたの投資判断に明確な文脈を提供します。

ナラティブは、何百万人もの投資家に利用されているSimply Wall Stのコミュニティページの簡単でアクセスしやすい機能です。この機能により、ご自身のフェアバリューの見積もりと現在の価格を比較し、独自の仮定に基づいて購入、保有、または売却を決定することができます。新しいニュースや業績、マクロ的な変化が起こると、ナラティブはダイナミックに更新され、あなたの見通しを最新の展開と同期させる。

アーム・ホールディングスの場合、金利やセンチメントの断絶に対する懸念から、フェアバリューを1株当たり70ドルとするシナリオを構築する投資家もいれば、AIによるアップサイドとエコシステムの優位性の深化に基づき、フェアバリューを1株当たり210ドルとする楽観的なシナリオをモデル化する投資家もいる。Narrativeを作成し、追跡することで、バリュエーションの力を自分の手にすることができ、意思決定の透明性と適応性がこれまで以上に高まります。

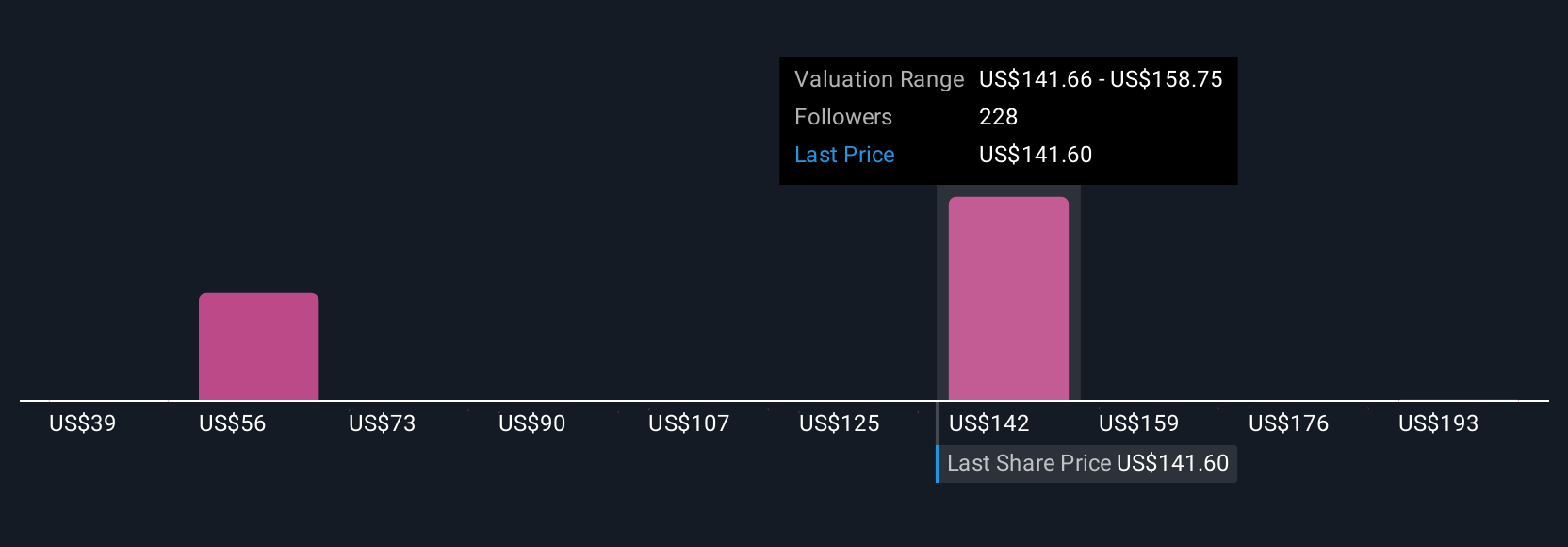

しかし、Arm Holdingsについては、2つの代表的なArm Holdings Narrativeをプレビューすることで、本当に簡単にできるようにします:

フェアバリュー:166.72ドル

約21.1%の割安

収益成長率22.1%

- AIの勢い、カスタムシリコン、ロイヤリティの上昇が、ロイヤリティと収益の大幅な成長を牽引している。これはプレミアムIPと大規模な開発者エコシステムに支えられている。

- AI、IoT、新しいコンピュート・セグメントへの拡大、パートナーとの強固なエンゲージメントにより、継続的な収益の流れが強化され、Armは持続可能なマージン拡大に向けて位置づけられる。

- アナリストは、2028年までに売上高74億ドル、純利益率30%超を予測し、現在価格から7.7%の上昇を予想しているが、実行リスクと継続的な市場リーダーシップの必要性を強調している。

フェアバリュー:70.00ドル

約87.9%の割高

収益成長率-4.3%

- モメンタムと楽観主義が長期的な収益ファンダメンタルズから株価を引き離したため、現在の市場価格は算出された本質的価値をはるかに上回っている。

- 金利上昇とマクロの不確実性が急なディスカウントを支えており、センチメントや業績が反転すれば、急速な切り下げにつながる可能性がある。

- 半導体におけるアームの役割は依然として極めて重要だが、投資家はその長期的な展望と短期的な投機的「バブルの波」の価格決定リスクとを区別する必要がある。

アーム・ホールディングスにはまだ何かあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Arm Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ARM

Advertisement