Advertisement

AMDの最近の19%値下がりは2025年の隠れた価値の兆候か?

- アドバンスト・マイクロ・デバイセズが本当に値札に見合う価値があるのか、それとも市場がまだ気づいていない隠れた価値があるのか、疑問に思ったことはないだろうか。

- 株価は乱高下し、年初来で68.9%高騰したが、直近1週間では17.4%下落、過去1カ月では19.4%下落している。

- AIチップや大手クラウドプロバイダーとの提携など、AMDの最新の動きがヘッドラインを賑わせており、これが興奮とボラティリティの両方を煽っていると多くの人が考えている。半導体輸出と世界のチップ需要をめぐる最近の規制議論も、投資家心理の形成に一役買っている。

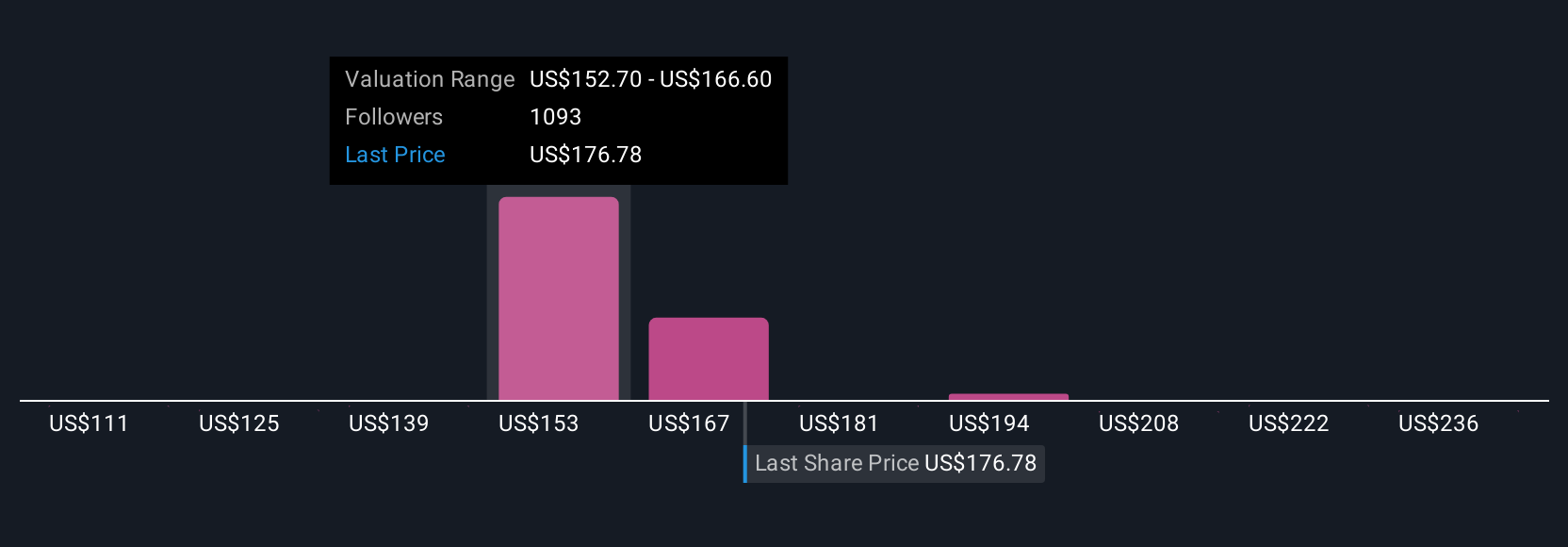

- 現在、AMDのバリュエーション・チェックは6段階中2となっている。バリュエーションについてより賢く考える方法を紹介するので、最後までお付き合いいただきたい。

アドバンスト・マイクロ・デバイセズのバリュエーション・チェックは6点満点中わずか2点。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ 1: Advanced Micro Devices 割引キャッシュフロー (DCF) 分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことで企業価値を推定する。このプロセスは、数年先のキャッシュを生み出す能力に基づいて、企業の真の価値を決定するのに役立ちます。

アドバンスト・マイクロ・デバイセズの場合、DCF分析は現在のフリーキャッシュフロー55.7億ドルからスタートする。アナリストは今後5年間のフリー・キャッシュ・フロー予測を提示しており、これらの予測は健全な拡大を示している。2029年までに予想フリーキャッシュフローは309.2億ドルに達し、10年足らずで5倍以上に増加します。2029年以降の予測は、基本的なモメンタムと業界要因に基づき、成長傾向をさらに拡大する外挿予測になります。

このモデルに基づくと、AMDの推定本源的価値は1株当たり393.29ドルとなる。この数値は現在の株価より48.2%高く、大幅な上振れを示すとともに、AMDが現在市場で著しく過小評価されていることを示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析は、アドバンスト・マイクロ・デバイセズが48.2%過小評価されていることを示唆しています。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく927以上の割安銘柄を発見してください。

アドバンスト・マイクロ・デバイセズの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2: アドバンスト・マイクロ・デバイスの価格対収益

株価収益率(PE)は、企業の株価と実際の収益を直接比較するため、収益性の高い企業を評価する際によく用いられる手法です。これは業績の重要な指標である。アドバンスト・マイクロ・デバイセズのように利益を生み出している企業にとって、PEレシオは投資家が1ドルの利益に対していくら支払っているかを素早く測るのに役立つ。このため、市場全体と比較して価値を評価するのに便利である。

正常な」または公正なPEレシオは普遍的なものではありません。将来の成長への期待や企業のリスクプロファイルに影響される。急成長企業は通常、プレミアムがつく、つまりPEが高くなる一方、先行きが不透明な企業やリスクが高い企業は、PE倍率が低くなる可能性がある。AMDの現在のPEは106倍である。これは半導体業界平均の34倍、同業他社平均の64倍を大きく上回っている。これは、投資家が類似企業と比較してAMDに高い成長期待を抱いていることを示している。

ここでSimply Wall Stのフェア・レシオが登場する。AMDのフェア・レシオは63倍で計算され、単なる市場平均ではなく、AMDの成長見通し、利益率、時価総額、業界リスクに対する調整を反映しています。単なる同業他社比較や業界比較とは異なり、フェア・レシオはよりバランスの取れた、カスタマイズされた評価ベンチマークを提供し、意思決定のためのより強力な基準点となります。

AMDの現在のPE106倍とフェア・レシオ63倍を比較すると、株価はファンダメンタルズが示唆する水準を大きく上回って取引されていることがわかる。これは、AMDの株価が現在、市場調整後の予想に基づいて過大評価されていることを示している。

結果割高

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1430社をご覧ください。

意思決定をアップグレード:Advanced Micro Devicesの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。簡単に言えば、ナラティブとは、その企業に関するあなた独自のストーリーや視点のことで、その企業の将来についてあなたが考えていること(収益、利益、利益率の予想)と、あなた自身の公正価値の見積もりとを組み合わせ、すべてを明確で論理的な予測にまとめたものです。

単に数字を計算する従来の評価手法とは異なり、ナラティブは、企業のストーリーを財務見通し、そして公正価値に結びつけることで、投資をより個人的でダイナミックなものにします。ナラティブは、シンプリー・ウォールストリート・プラットフォームのコミュニティ・ページから直接利用することができ、何百万人もの投資家が、より賢く、より自信に満ちた選択をするために利用しています。

このアプローチは、現在の株価に対するフェア・バリューの推定値に基づいて売買のタイミングを決定する力を与え、決算報告書やニュースなどの新しい情報が入るとナラティブが自動的に更新されるため、あなたの投資論は常に適切な状態に保たれます。例えば、AIとデータセンターの急成長により、アドバンスト・マイクロ・デバイセズのフェアバリューを230ドルに近いと見る投資家もいれば、競争激化と規制リスクにより137ドルと低く設定する投資家もいる。この違いは、それぞれの物語と数字に起因する。

アドバンスト・マイクロ・デバイセズについては、2つの代表的なアドバンスト・マイクロ・デバイセズ・ナラティブのプレビューをご覧ください:

- アドバンスト・マイクロ・デバイセズ強気ケース

フェアバリュー:277ドル

現在の株価はこのフェアバリューより26.7%低い

収益成長の前提32.9%

- アナリストのコンセンサスでは、AIとデータセンターの力強い成長を見込んでいるが、実行リスクと潜在的な規制の逆風を考慮すると、現在の楽観論は短期的な現実を先取りしている可能性があると注意を促している。

- 収益性は大幅に拡大すると予測され、アナリストは今後3年間で売上高が年率18.5%成長し、利益率は2倍以上になると予想している。

- 将来の事業期待が高まっているにもかかわらず、アナリストの目標株価は今日の市場価格より低く、現在の市場が過度に楽観的である可能性を示唆している。

- アドバンスト・マイクロ・デバイセズ・ベアケース

フェアバリュー:194ドル

現在の株価はこのフェアバリューを5%上回る

収益成長の前提18.8%

- CPU、GPU、AIチップにおけるAMDの強力なポジショニングを強調する一方、NvidiaやIntelとの激しい競争、製造におけるTSMCへの依存が継続的なリスクを生むと警告。

- AI、データセンター需要、パートナーシップを主要な成長カタリストと見ているが、市場の飽和、実行リスク、マージン圧力が短期的な上昇を制限する可能性があると指摘。

- リスク許容度の高い成長志向の投資家には最適だが、リスク回避志向の投資家は、AIにおけるより明確な実行と、AMDが大規模な競合他社から一貫してシェアを奪える証拠を待つことを望むかもしれないと指摘。

アドバンスト・マイクロ・デバイセズにはまだ続きがあると思いますか?当社のコミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Advanced Micro Devices が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement