Advertisement

フットロッカー社(NYSE:FL)の株主は、何かが起こるのを待っていたが、先月25%の株価下落という打撃を受けた。 報われるどころか、過去12ヶ月間すでに保有していた株主は、現在47%の株価下落の上に座っている。

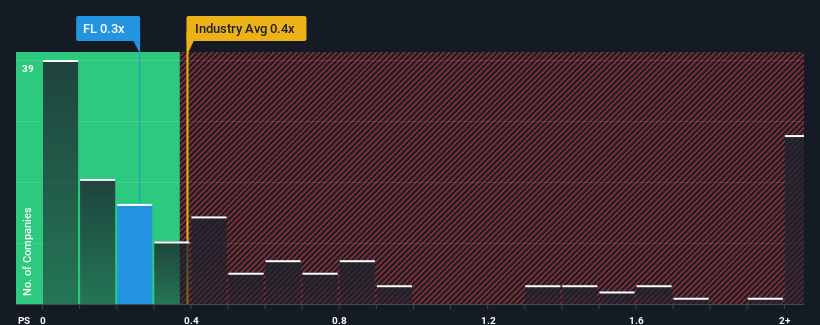

株価の大幅下落にもかかわらず、フットロッカーのPER(株価純資産倍率)0.3倍を無関心に感じるのも無理はない。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見過ごしているかもしれません。

Foot Locker の最近の業績は?

Foot Locker は最近、収益の減少が、平均して収益がある程度伸びている他の企業と比べて悪いため、うまく追跡できていません。 一つの可能性は、投資家がこの収益不振が好転すると考えているため、P/Sレシオが控えめになっていることです。 もしそうでないなら、既存株主は株価の存続可能性について少し神経質になっているかもしれない。

アナリストがフット・ロッカーの将来を業界と比較してどのように評価しているか知りたいですか?それなら、当社の無料 レポートが最適です。Foot Lockerの収益成長は予測されていますか?

Foot LockerのP/Sレシオは、緩やかな成長しか期待できない企業の典型的なもので、重要なことは、業界と同程度の業績を上げることです。

昨年度の財務を見直すと、同社の収益が6.6%減少しているのを見て落胆した。 このため、直近の3年間は8.1%の増収となったものの、その結果は芳しくなかった。 つまり、この3年間、多少の不調はあったにせよ、同社はおおむね順調に収益を伸ばしてきたことを確認することから始めよう。

今後の見通しに目を向けると、来年は収益が減少し、アナリストの予測では0.4%の減収となる。 業界全体が4.3%成長すると予想されている中で、これはあまり良いことではない。

この情報で、フットロッカーが業界と比較してかなり似たP/Sで取引されていることが気になる。 ほとんどの投資家は同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していないようだ。 こうした収益の減少がいずれ株価の重荷になる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

要点

株価が崖から落ちる中、Foot LockerのP/Sは他の専門小売業界と同水準のようです。 株価対売上高比率だけで株を売るべきかどうかを判断するのは賢明ではありませんが、会社の将来性を判断する実用的な目安にはなります。

Foot Lockerのアナリスト予測をチェックしたところ、収益縮小の見通しによって、P/Sが予想ほど下がっていないことがわかりました。 このような暗い見通しを目にすると、私たちはすぐに株価下落のリスクがあり、P/Sに悪影響を及ぼすと考える。 収益見通しを考慮すれば、P/Sは潜在的投資家が株価にプレミアムを支払っている可能性を示しているように思われる。

投資リスクは常に存在する。私たちは フット・ロッカーについて1つの警告サインを確認しました。

このようなリスクからFoot Lockerへのご意見を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるかお考えください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Foot Locker が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて、長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:FL

Advertisement