Advertisement

- Carvanaはまだお買い得なのか、それとももう簡単に儲かってしまったのか。この内訳は、現在の価格が理にかなっているのか、それとも誇大広告に走っているのかを判断するのに役立つだろう。

- 株価は急上昇し、先週は6.7%、先月は29.1%、今年に入ってからは100.3%上昇し、3年間で7,816.2%の上昇を記録している。

- 最近のヘッドラインは、継続的なバランスシートの改善や、オンライン中古車モデルに対する投資家の信頼の高まりなど、カーバナがそのターンアラウンド・ストーリーを推し進めることに焦点を当てている。同時に、金利と中古車需要に対する期待が変化したことで、トレーダーは将来の成長に対してより積極的に対価を支払うようになり、直近の上昇に拍車をかけている。

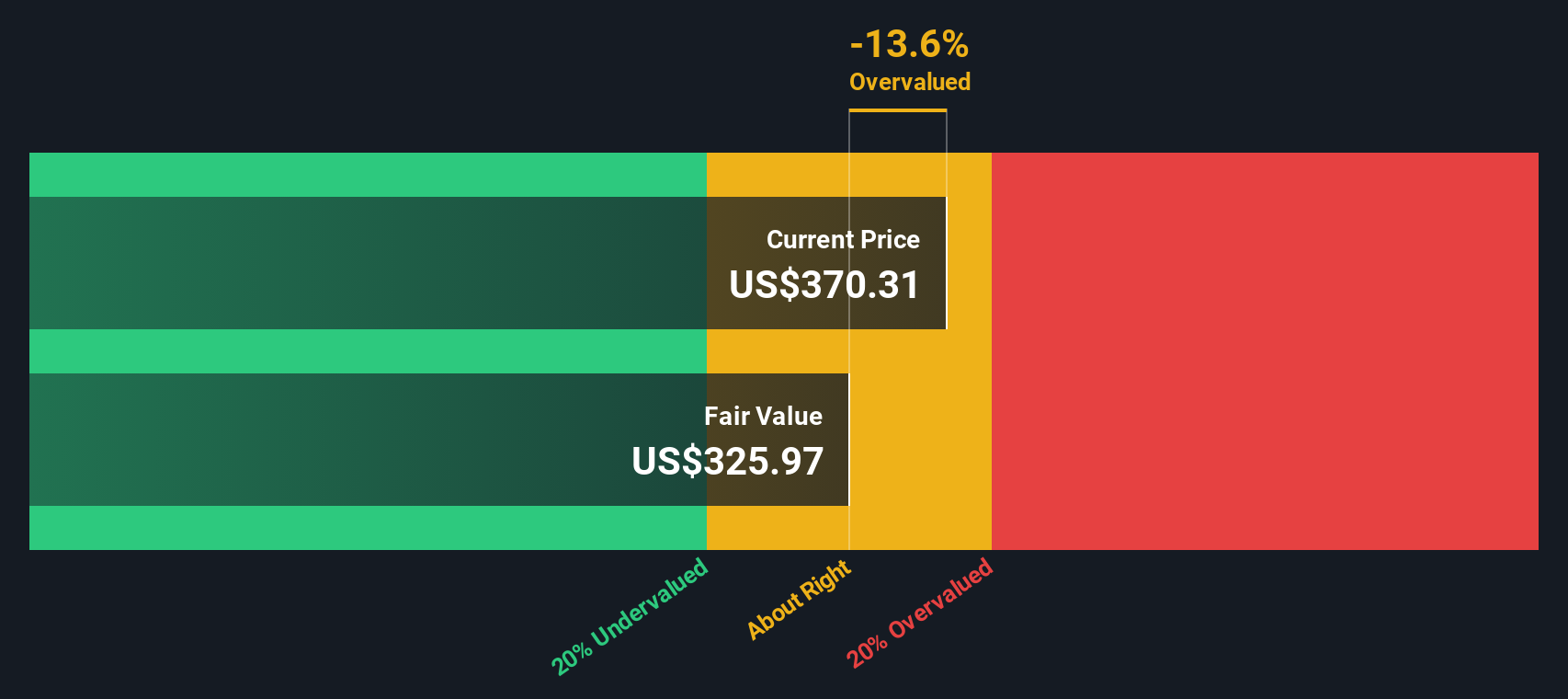

- そのような興奮にもかかわらず、Carvanaのバリュエーション・チェックは現在6点満点中わずか0点であり、伝統的な指標では割安に見えないことを示唆している。次に、投資家が現在使っているさまざまな評価アプローチを紹介し、最後にこの銘柄の価値についてより総合的に考える方法を紹介する。

Carvanaのバリュエーション・チェックはわずか0/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:カルバナ割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー・モデルは、事業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローをドルベースで今日まで割り引くことで、事業の価値を推定する。カーバナの場合、2ステージのフリー・キャッシュフロー対株式モデルは、直近12ヶ月のフリー・キャッシュフロー約5億2,030万ドルから始まり、事業規模が拡大するにつれて、2029年までにこれが約34億ドルに成長すると予測する。

アナリストは、今後数年間の詳細な予測を提供している。シンプリー・ウォールストリートは、その時点から先の成長を外挿し、カーヴァナが成熟するにつれて徐々にペースを落としている。これらの予測キャッシュフローをすべて今日まで割り戻すと、モデルは1株当たり約327.94ドルの推定本源的価値に到達する。

このフレームワークに基づくと、DCFは、カルヴァナが現在の市場価格でおよそ21.9%過大評価されていることを示唆している。言い換えれば、投資家は将来の実行と成長がうまくいくためにプレミアムを支払っている。

結果割高

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、Carvanaは21.9%割高である可能性がある。906の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

Carvanaの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

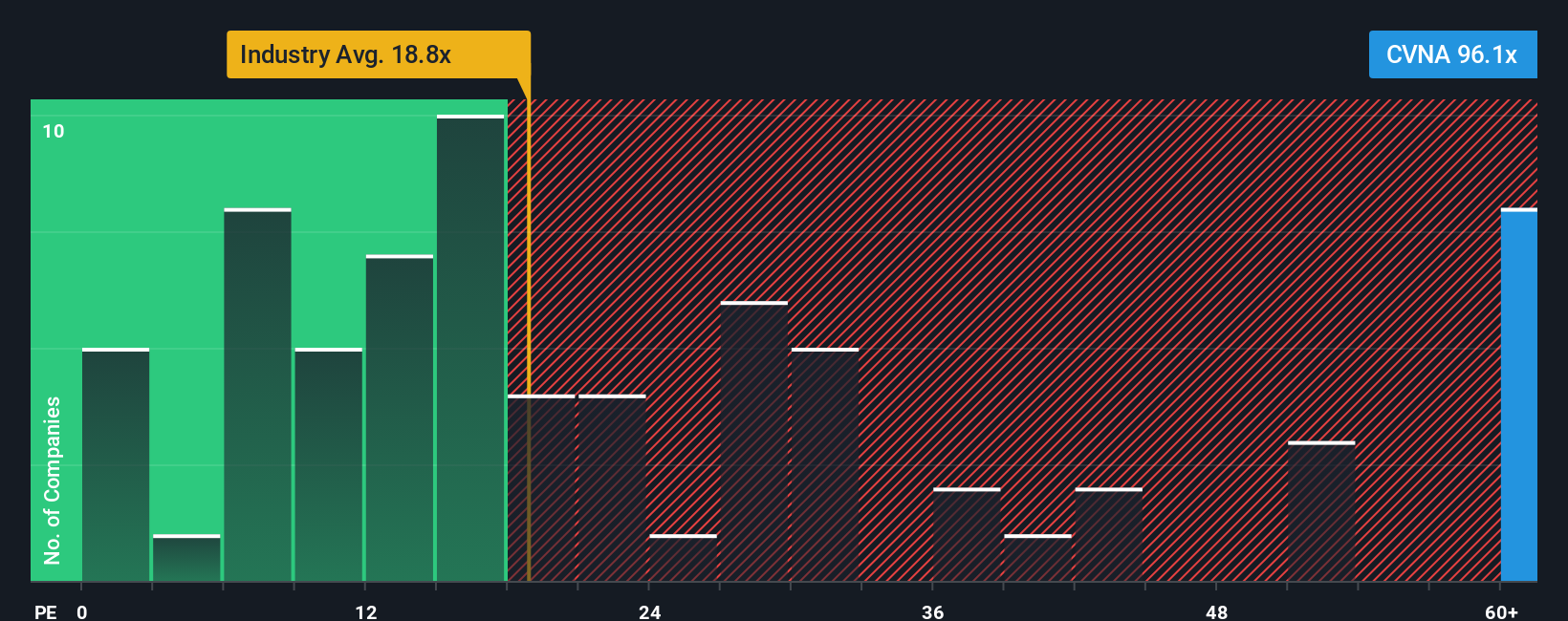

アプローチ2:カルバナ価格対利益

利益を生み出している企業の場合、株価収益率は、投資家が支払っている金額とその企業が現在生み出している利益を直接比較するため、しばしば評価ツールとして使用されます。一般的に、成長が速く、リスクが低いと判断される企業ほど高いPE倍率が正当化される一方、成長が遅い企業やファンダメンタルズが不安定な企業は、通常、市場や業界の標準に近い倍率、あるいはそれを下回る倍率を設定する必要がある。

カーバナの現在のPEは約89.9倍と、専門小売業界平均の約18.8倍、同業他社平均の約19.9倍を大きく上回っている。これを考慮し、Simply Wall Stはカーバナのフェア・レシオを約41.3倍と見積もっている。これは、同社の収益成長プロファイル、マージン、業界、時価総額、特定のリスク要因を考慮した場合に予想される倍率を反映したものである。

このフェア・レシオは、カルバナ独自の高成長ポテンシャルと高リスクの組み合わせを調整するため、同業他社や業界との単純比較よりも有益である。この41.3倍のフェア・レシオに照らし合わせると、現在の89.9倍のPEは、投資家がストーリーに相当なプレミアムを支払っていることを示唆している。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:カーバナの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、あなたが企業について信じるストーリーを綴り、それを将来の収益、利益、マージン、そして最終的にはフェアバリューの見積もりの仮定に直接結びつけるシンプルなフレームワーク、ナラティブを紹介しよう。シンプリー・ウォールストリートでは、シナリオはコミュニティ・ページにあり、バリュエーションの専門家でなくてもアクセスできるように設計されています。なぜなら、企業のストーリーから定量化された予測、そして現在の株価と比較できるフェア・バリューへと導き、購入、保有、売却を決定することができるからです。ストーリーはダイナミックなもので、決算発表や重大ニュースなどの新情報が市場に流れると更新されるため、フェアバリューの見方は事実とともに変化する。例えば、カルバナの場合、ある投資家は、アナリスト予想 のハイエンドに近い収益と将来のプレミアムPE倍率を想定し、1株当 たりのフェアバリューが500ドル近くになるような強気なシナリオを構築 するかもしれない。対照的に、より慎重な投資家であれば、収益は下限に近く、PE倍率は低いと想定し、フェアバリューは330ドルに近づくかもしれない。これは、異なるストーリーがいかに異なる、しかし透明性のあるバリュエーションにつながるかを示している。

Carvanaのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Carvana が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:CVNA

Advertisement