バークシャー・ハサウェイのチャーリー・マンガーが支援する外部ファンド・マネージャー、リー・ルー氏は、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言って、それを骨抜きにしない。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスクの高さを検討するときにバランスシートを考慮するのは当然のことだ。 他の多くの企業と同様、ワンウォーターマリン社(NASDAQ:ONEW)も負債を利用している。 しかし、本当の問題は、この負債が会社をリスキーにしているかどうかということだ。

なぜ負債がリスクをもたらすのか?

借入金は、新たな資本やフリー・キャッシュ・フローで返済が困難になるまで、ビジネスを支援する。 最終的に、負債返済の法的義務を果たすことができなければ、株主は何も手にすることができない。 しかし、より頻繁に発生する(それでもコストはかかる)事態は、会社がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を恒久的に希薄化させなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

OneWater Marineの純負債は?

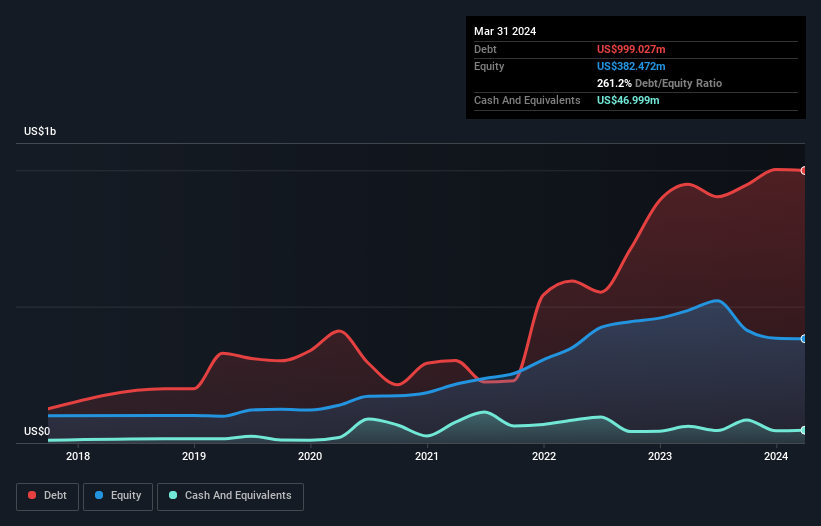

下記の通り、2024年3月末現在、OneWater Marineの負債は9億9,900万米ドルで、1年前の9億4,860万米ドルから増加しています。詳細は画像をクリック。 しかし、4,700万米ドルの現金もあるため、純負債は9億5,200万米ドルである。

ワンウォーター・マリーンの負債を見る

最新の貸借対照表データを拡大すると、OneWater Marineは12ヶ月以内に7億5,010万米ドル、それ以降に5億8,000万米ドルの負債を抱えていることがわかる。 一方、4,700万米ドルの現金と1億1,440万米ドル相当の1年以内に期限の到来する債権がある。 つまり負債は現金と短期債権の合計より11億7,000万米ドル多い。

この不足分は、4億9960万米ドルの会社そのものに重くのしかかり、まるで子供が本やスポーツ用品、トランペットを詰め込んだ巨大なバックパックの重さに苦しんでいるかのようだ。 だから私たちは、間違いなくそのバランスシートを注意深く見ている。 結局のところ、ワンウォーターマリン社は、今日債権者に支払わなければならないのであれば、おそらく大規模な資本増強を必要とするだろう。

私たちは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったものと、利払い・税引き・償却前利益(EBIT)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 この方法では、債務の絶対額と支払金利の両方を考慮する。

1.8倍という低いインタレスト・カバーと、6.5倍という高いEBITDA純有利子負債比率は、ワンウォーターマリンに対する我々の信頼感を、腹にワンツーパンチを食らったように打ちのめした。 ここでの負債負担は相当なものだ。 さらに悪いことに、ワンウォーター・マリーンのEBITは昨年1年間で41%減少した。 収益がこのまま推移すれば、債務負担を返済するのは、雨の中でマラソンをするよう私たちを説得するよりも難しいだろう。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、ワンウォーターマリンが健全なバランスシートを今後維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをチェックすることができる。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 そこで私たちは、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしている。 過去3年間、ワンウォーターマリン社のフリー・キャッシュフローは、合計で大幅なマイナスとなった。 投資家は間違いなく、やがてこの状況が逆転することを期待しているが、これは明らかに、負債の使用がよりリスキーであることを意味する。

当社の見解

率直に言って、ワンウォーターマリーンのEBIT成長率と負債総額を維持してきた実績の両方が、その負債水準にむしろ不安を抱かせる。 さらに、EBITDAに対する純負債も信頼感を与えるものではない。 以上述べてきたことを考慮すると、ワンウォーターマリンが重い負債を抱えているのは事実だ。 火遊びをすれば火傷する危険がある。 貸借対照表から負債について最もよくわかるのは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含んでいる可能性がある。 私 たちは ワンウォーターマリンについて 1つの警告サインを特定 した。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、OneWater Marine が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.