- JD.comは、何年にもわたる乱高下の末、ようやくお買い得になったのだろうか?この記事では、現在の株価が本当に事業の価値を反映しているのかについて解説する。

- 先週は2.9%、過去1ヶ月では1.6%という小幅な値戻しがあったものの、より大きな話題は株価の長期下落である。

- 最近のヘッドラインは、JD.comが現在進めている事業の合理化、中核となる小売と物流への注力の強化、そして中国のハイテク・プラットフォームの長期的な見通しに関するより広範な市場の議論に焦点を当てている。同時に、JD.comがインフラとサービス品質への投資を続けているにもかかわらず、中国株に対する投資家心理の変化は、一般的にリスク認知を高めたままにしている。

- Simply Wall Stの6段階のバリュエーション・フレームワークに基づくと、JD.comは現在6点満点中5点で、ほとんどのチェックで割安と判断される。次に、異なるバリュエーション・アプローチが今日のJD.com株についてどのように語っているかを説明し、その後、数字だけではないJD.comの価値について考える別の方法を探ります。

JD.comの昨年1年間のリターンが-20.4%であり、同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:JD.comの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在に割り戻すことで、事業の価値を推定するものである。

JD.comの場合、直近12ヶ月のフリー・キャッシュフローは約2.3億カナダドルでわずかにマイナスである。アナリストは、Simply Wall Stが予測を集計し、一般的な5年枠を超えて外挿することで、これが大幅に改善すると予想している。2ステージのフリー・キャッシュフロー対株主資本アプローチでは、フリー・キャッシュフローは2028年までに約499億円に達し、その後はより緩やかな成長率になると予測されている。

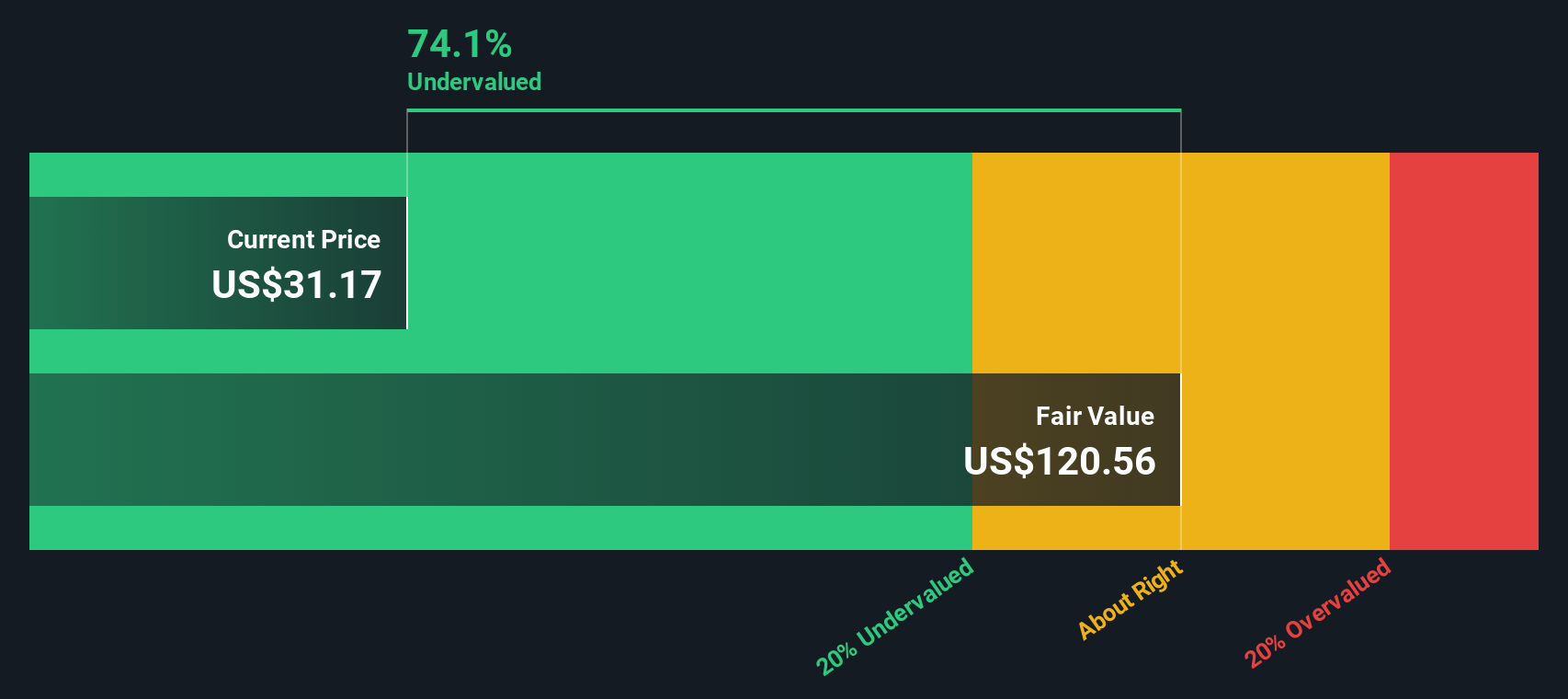

これらの将来キャッシュフローをすべてCN円ベースで現在に割り戻すと、1株当たりの本源的価値は約54.62ドルとなる。現在の株価と比較すると、JD.comは約47.2%のディスカウントで取引されていることになる。

結果割安ではない

当社のDCF(ディスカウント・キャッシュフロー)分析によると、JD.comは47.2%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて910以上の割安株を発見してください。

JD.comの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:JD.comの価格と収益の比較

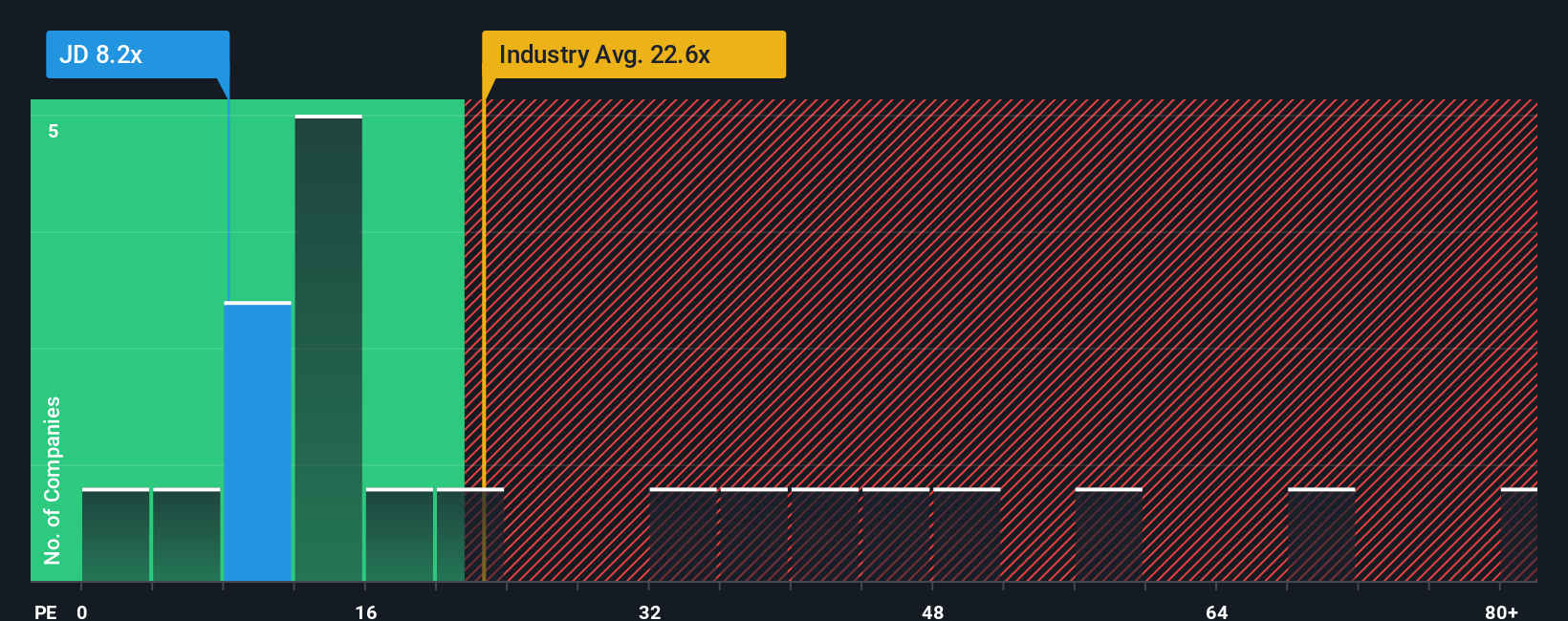

JD.comのような収益性の高い企業にとって、株価収益率(PE)は、投資家が現在の収益1ドルに対して支払っている金額を測るのに有効な方法です。一般的に、成長が見込まれる企業やリスクの低い企業は、より高いPEを正当化することができ、成長が鈍化している企業や不確実性の高い企業は、通常、より低い、より保守的な倍率を必要とします。

JD.comは現在、PE約9.0倍で取引されており、多角小売業界平均の約19.7倍や、より広範な同業他社グループ平均の約56.2倍を大きく下回っている。また、Simply Wall Stは、JD.comのフェア・レシオを約24.1倍と算出している。これは、JD.comの収益成長プロファイル、業界、利益率、時価総額、特定のリスク要因を考慮した場合のPEを独自に推定したものである。単純な同業他社比較やセクター比較に比べ、このフェア・レシオはJD.comのファンダメンタルズとリスクリワードミックスに合わせたものとなっており、平均的な企業のように見えると想定しているわけではない。

JD.comの実際のPEは9.0倍で、フェア・レシオの推定値24.1倍を大幅に下回っているため、この収益ベースの見方では株価は著しく割安に見える。

結果割安

PEレシオは一つのストーリーを物語っている。インサイダーが爆発的成長に大きく賭けている1457社をご覧ください。

あなたの意思決定をアップグレード:JD.comの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、Simply Wall Stのコミュニティページにある、JD.comに対する見方を構造化されたストーリーに変えることができるシンプルなツール、ナラティブを紹介しよう。これは、JD.comの将来の収益、利益、マージンに関するあなたの仮定を予測と公正価値にリンクさせ、その公正価値と今日の価格を比較することで実現します。このプラットフォームは、新しいニュースや業績が発表されると、これらのストーリーを動的に更新する。例えば、ある投資家はJD.comの強いユーザー成長、物流の優位性、国際的な拡大を軸に強気なナラティブを構築し、フェアバリューをアナリストの上限目標である1株あたり約60ドルに近づけるかもしれない。また、競争、コスト上昇、地政学的リスクに注目し、下限の28ドル近辺に落ち着くかもしれない。このように、異なるストーリーがどのように異なる数字につながるかを明確に並べて見ることができ、自分の信念に最も合うものを選ぶのに役立つ。

JD.comのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、JD.com が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.