Advertisement

- クラウン・キャッスルは、2025年第3四半期決算を発表し、アナリスト予想を上回り、米無線通信事業者の旺盛な需要と業務効率化により、サイトレンタル収入とAFFOの通期見通しを上方修正した。

- 同社は、スモールセル&ファイバー部門を85億米ドルで売却する計画を発表し、その資金で30億米ドルの自社株買いとAFFOに連動した配当戦略の見直しを行い、米国のピュアプレイ・タワー事業者になることを目指している。

- 通期ガイダンスの引き上げと米国タワー事業への注力が、クラウン・キャッスルの投資シナリオをどのように変えるかを探る。

キャッシュフローが期待できるにもかかわらず、公正価値より低い価格で取引されている企業を探します。

クラウンキャッスルの投資シナリオ

クラウンキャッスルを株主として保有するには、米国のワイヤレスインフラの長期的な成長と、特に5Gの拡大がタワースペースの需要を促進する中、タワーリース収入の耐久性を確信する必要がある。今回の業績上振れとガイダンスの引き上げは、好調な米国通信事業者のリースによる短期的なカタリストを補強するものだが、最大のリスクである、計画中のスモールセルおよびファイバー部門の売却における実行上の課題や遅延の可能性は、取引の完了がまだ規制当局の承認待ちであるため、今のところ変わっていない。

この取引は、クラウン・キャッスルが米国のピュアプレー・タワー事業者に移行することを意味し、30億米ドルの自社株買いと配当枠の見直しのための資金力を提供するためである。この変革がいかに効率的に展開されるかは、移行期間を通じて業績と投資家の信頼に重大な影響を与える可能性がある。

しかし、ヘッドラインの先を読む投資家にとっては、売却のタイミングや規制の後退がもたらすリスクも注目に値する分野である。

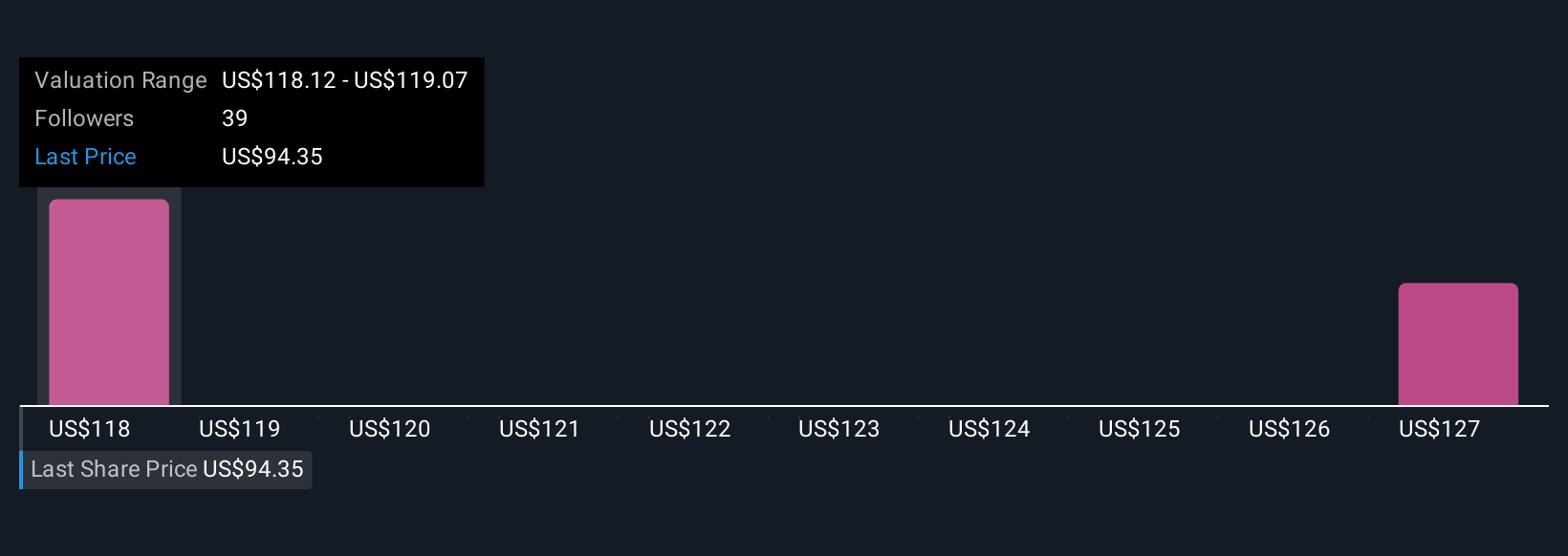

クラウン・キャッスルの見通しでは、2028年までに売上高46億ドル、利益16億ドルを見込んでいる。このシナリオでは、年間10.7%の減収と、現在の-39億ドルから55億ドルの増益が必要となります。

クラウンキャッスルの予測から、現在価格より19%アップの117.27ドルのフェアバリューがどのように算出されるかをご覧ください。

他の視点を探る

シンプリーウォールストリートコミュニティによる最近の3つのフェアバリュー予想は、102.56米ドルから139.92米ドルの範囲であり、個人投資家の幅広い見解を反映している。この多様性は、クラウンキャッスルのファイバー部門の売却が成功するかどうかの不確実性が続いていることと一致しており、財務の柔軟性と将来の収益の両方に影響を与える可能性がある。

クラウンキャッスルの他の3つのフェアバリュー予想をご覧ください!

独自のクラウンキャッスルのシナリオを構築する

既存のシナリオに反対ですか?3分以内にあなた独自のシナリオを作成してください。

- クラウン・キャッスル・リサーチの出発点として、投資判断に影響を与える3つの重要な報酬と4つの重要な警告サインを強調した弊社の分析が最適です。

- クラウンキャッスルの総合的なファンダメンタル分析が一目でわかるスノーフレークレポートをご用意しております。

他の戦略をお考えですか?

市場の移り変わりは速い。これらの銘柄は長い間隠れていることはないでしょう。今のうちにリストを入手しよう:

- COVIDの後に生き残り、繁栄したこれらの15社は、トランプの関税を生き残るための適切な材料を持っています。あなたのポートフォリオが貿易戦争のピンチを感じる前に、その理由を発見しよう。

- このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる27銘柄をご覧ください。

- がんの終焉?これら27の新興AI銘柄は、ガンやアルツハイマーなど、人生を変える病気の早期発見を可能にする技術を開発している。

本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Crown Castle が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:CCI

Advertisement