Advertisement

Compass, Inc. (NYSE:COMP)が先週決算を発表し、アナリストは目標株価をUS$3.87に引き上げた。

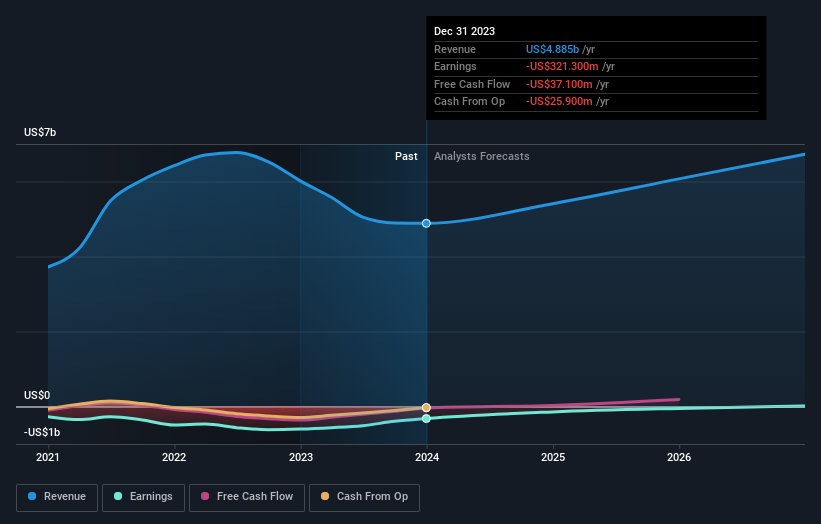

コンパス・インク(NYSE:COMP)の株主にとって、この1週間はかなり素晴らしい週となり、最新の年次決算から1週間で株価は16%急騰し3.85米ドルとなった。 売上高は予想通りの49億米ドルで、1株当たり0.69米ドルの法定純損失を計上した。 アナリストは通常、決算報告のたびに予想を更新しており、その予想から、同社に対する見方が変わったのか、あるいは新たに注意すべき懸念があるのかを判断することができる。 読者の皆様には、アナリストの最新(法定)決算後の来期予想をご覧いただくと興味深いと思われる。

最新の業績を考慮すると、コンパスのアナリスト7名による現在のコンセンサスは、2024年の収益54億1,000万米ドルである。これは、過去12ヶ月間の収益から11%の増加を意味する。 損失は大幅に減少し、60%縮小して0.26米ドルになると予測されている。 しかし、今回の決算の前には、アナリストは2024年の収益を53億1,000万米ドル、損失を1株当たり0.30米ドルと予想していた。 収益予想に大きな変化はないが、コンパスの将来はこれまでとは少し違っているようで、特に一株当たり損失予想が削減されている。

これらの新しい予想により、コンセンサス目標株価は8.7%上昇し、3.87米ドルとなった。 アナリストの予想レンジを見て、外れ値の意見が平均値とどの程度違うかを評価することも有益であろう。 最も楽観的なCompassのアナリストの目標株価は6.00米ドルで、最も悲観的なアナリストは2.50米ドルである。 アナリストの目標株価に大きな開きがあることにお気づきだろうか。これは、基本的なビジネスにはかなり幅広いシナリオの可能性があることを示唆している。

もちろん、これらの予測を見るもう一つの方法は、業界そのものと照らし合わせることである。 コンパスの収益成長が大幅に鈍化することは明らかで、2024年末までの収益は年率換算で11%の成長が見込まれる。これは、過去5年間の過去の成長率16%と比較したものである。 アナリストのカバレッジがあるこの業界の他の112社が年率11%の収益成長を予測しているのと比べてみてほしい。 つまり、コンパスの収益成長は鈍化するものの、ほぼ業界並みの成長が見込まれることは明らかだ。

結論

最も重要なことは、アナリストが来年の一株当たり損失予想を再確認したことである。 また、売上高予想も再確認され、業界全体と同程度の成長率になると予測されている。 目標株価のアップグレードは、アナリストが事業の本質的価値が時間とともに改善すると考えていることを示唆している。

このことを念頭に置きつつも、投資家が考慮すべきは事業の長期的な軌道の方がはるかに重要であると考える。 シンプリー・ウォールストリートでは、2026年までのコンパスに関するアナリストの予測をすべて掲載しています。

まだリスクがあるかもしれないことをお忘れなく。例えば、 Compassの注意すべき兆候を1つ 挙げています。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Compass が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement