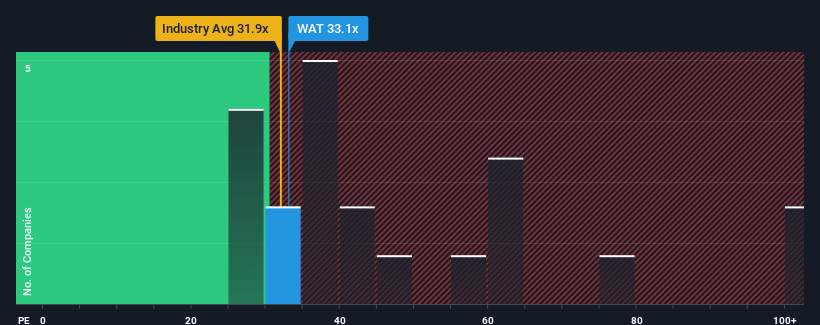

米国の半数近くの企業の株価収益率(PER)が17倍を下回っているとき、ウォーターズ・コーポレーション(NYSE:WAT)のPER33.1倍は完全に避けるべき銘柄と考えるかもしれない。 しかし、PERがかなり高いのには理由があるかもしれず、それが妥当かどうかを判断するにはさらなる調査が必要だ。

ウォーターズは最近、業績の落ち込みが他の企業よりも早く、苦戦を強いられている。 業績が大幅に回復すると多くの人が予想しているため、PERの暴落を抑えているのかもしれない。 そうでなければ、特別な理由もなく、かなり高い金額を支払っていることになる。

成長は高PERに見合うか?

PERを正当化するためには、ウォーターズは市場を大きく上回る優れた成長を遂げる必要がある。

まず振り返ってみると、昨年の一株当たり利益の伸びは12%減と期待外れで、興奮するようなものではなかった。 残念なことに、その間にEPSの成長は事実上皆無に等しく、3年前のスタート地点に戻ってしまった。 従って、同社にとって最近の利益成長は一貫性がないと言っていいだろう。

同社を担当するアナリストによると、今後3年間のEPSは毎年11%上昇すると予想されている。 これは、市場全体の年率10.0%の成長予想に近い。

これを考えると、ウォーターズのPERが他の企業の大半を上回っているのは不思議だ。 どうやら同社の投資家の多くは、アナリストが示すよりも強気で、今すぐには株を手放したくないようだ。 とはいえ、このレベルの利益成長はいずれ株価を押し下げる可能性が高いため、さらなる利益を得るのは難しいだろう。

最終結論

株価収益率の威力は、主にバリュエーションとしてではなく、現在の投資家心理と将来への期待を測るためのものだと言える。

ウォーターズのアナリスト予想を検証した結果、市場にマッチした業績見通しは、我々が予想したほど高いPERに影響を与えていないことが分かった。 市場並みの成長を伴う平均的な業績見通しが示された場合、株価が下落し、高PERが低下するリスクがあると考えられる。 これは株主の投資をリスクにさらし、潜在的投資家は不必要なプレミアムを支払う危険性がある。

他にもリスクがあることを忘れてはならない。例えば、 ウォーターズの注意すべき兆候を1つ 挙げてみた。

これらのリスクによってウォーターズに対するご意見を再考されるのであれば、当社の対話型優良銘柄リストをご覧になり、他にどのような銘柄があるのかをご確認いただきたい。

If you're looking to trade Waters, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Waters が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.