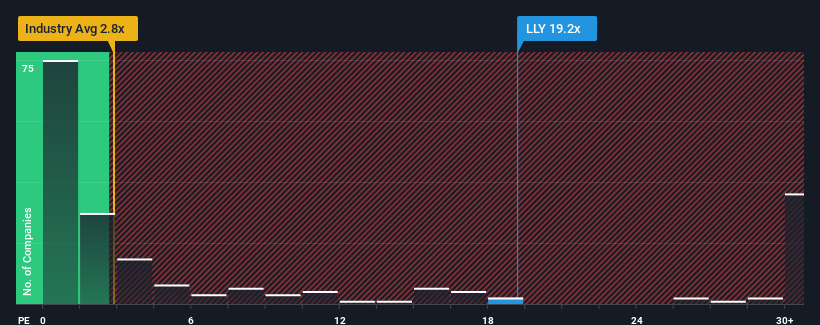

イーライリリー・アンド・カンパニー(NYSE:LLY)のPER(株価純資産倍率)は19.2倍で、完全に避けるべき銘柄だと思うかもしれない。 とはいえ、P/Sが非常に高いことに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

イーライリリーの業績推移

イーライリリーはここ最近、他社を凌駕する収益成長で、比較的好調に推移している。 市場はこの好調が将来も続くと予想しているようで、それゆえP/Sレシオが高くなっている。 もしそうでなければ、既存株主は株価の存続可能性について少し神経質になるかもしれない。

アナリストがイーライリリーの将来を業界と比較してどのように評価しているかを知りたいですか?その場合は、当社の無料 レポートが最適です。高いP/Sについて収益成長指標は何を物語っているか?

イーライリリーのようなP/Sレシオが妥当であるとみなされるためには、企業が業界をはるかに凌駕していなければならないという前提が内在しています。

振り返ってみると、昨年は同社のトップラインが20%上昇した。 喜ばしいことに、売上高も過去12ヶ月間の成長により、3年前と比較して合計で39%増加している。 従って、株主はこうした中期的な収益成長率を間違いなく歓迎しただろう。

同社を担当するアナリストによれば、今後3年間は毎年21%の増収が見込まれている。 一方、他の業界は年率18%の伸びにとどまると予想されており、明らかに魅力に欠ける。

この点を考慮すれば、イーライリリーのP/Sが同業他社に比べて高い理由を理解するのは難しくない。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

要点

株価売上高倍率は、株を買うかどうかの決定的な要因であるべきではないが、収益期待のバロメーターとしてはかなり有能である。

予想通り、イーライリリーのアナリスト予想を調べたところ、その優れた収益見通しが高いPERに寄与していることが分かった。 株主は同社の将来の収益に自信を持っており、それがP/Sを支えているようだ。 こうした状況が変化しない限り、株価の強力な下支えは続くだろう。

その他のリスクについてはどうだろう?どの企業にもリスクはあるが、 イーライリリーには2つの警告サインが ある。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Eli Lilly が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.