Advertisement

- ジョンソン・エンド・ジョンソンの株価が、実は市場の値付け以上の価値があるのではないか?あなただけではありません。今日は、水面下にどれだけの価値が隠れているのか、友好的ではあるが科学的に検証してみよう。

- 株価はこの1週間で4.0%、1ヶ月で5.8%上昇した。これは、同社の成長ストーリーに対する新たな楽観論、あるいは投資家のリスクプロファイルに対する見方の変化を示唆している。

- 最近のヘッドラインは、ジョンソン・エンド・ジョンソンの新たな医薬品イノベーションへの戦略的推進と、コンシューマーヘルス部門の合理化への継続的な取り組みに焦点を当てている。これらの動きはウォール街の注目を集め、最近の株価の勢いを支える大きな原動力となっている可能性がある。

- バリュエーション・チェックでは、ジョンソン・エンド・ジョンソンの評価は6段階中4である。本当の興味は、バリュエーションにどのようにアプローチするかにある。

ジョンソン・エンド・ジョンソンは昨年34.8%のリターンを達成した。他の製薬業界との比較を見てみよう。

アプローチ1:ジョンソン・エンド・ジョンソンDCF分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日まで割り引くことで、企業の本質的価値を推定します。このアプローチにより、投資家は将来のキャッシュフローに基づき、現在の事業価値を知ることができます。

ジョンソン・エンド・ジョンソンの場合、アナリストは現在のフリーキャッシュフロー(FCF)を195億ドルと見ており、継続的な成長を示唆していると予測している。今後10年間で、FCFは着実に増加し、アナリストの推定とモデル独自の外挿によれば、2035年には480億ドルに達すると予想される。2029年には、FCFは330億ドルになると予測されている。これらの予測はすべて米ドル建てで、同社が今後どれだけの価値を生み出すかを判断するための重要なインプットとなる。

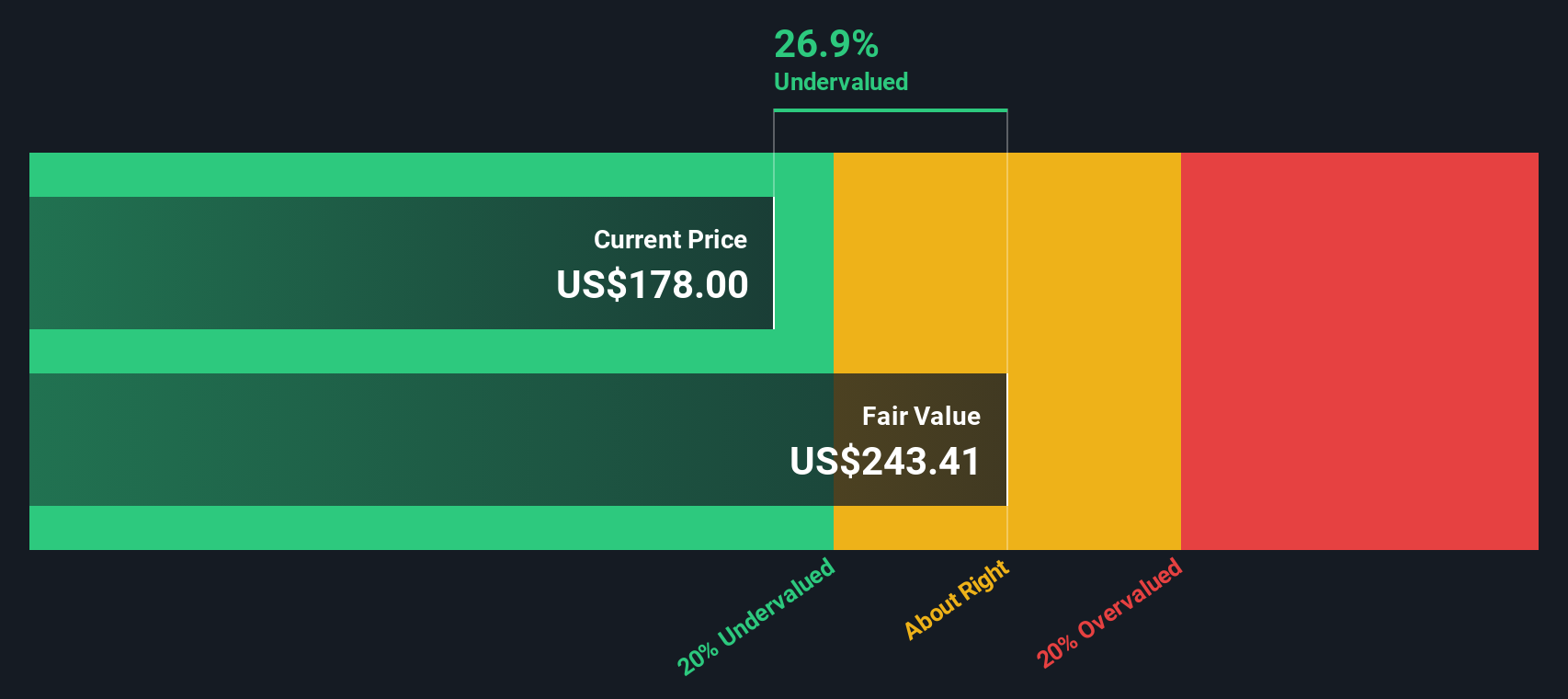

これらの予測を使って数字を計算した結果、DCFモデルはジョンソン・エンド・ジョンソンの推定公正価値を1株当たり384.12ドルとした。これは、現在の市場価格に対してかなりのプレミアムを示しており、株価がその真の価値に対して47.1%のディスカウントで取引されている可能性を示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析では、ジョンソン・エンド・ジョンソンは47.1%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく918の割安銘柄を発見してください。

ジョンソン・エンド・ジョンソンのフェア・バリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: ジョンソン・エンド・ジョンソンの株価と利益の比較

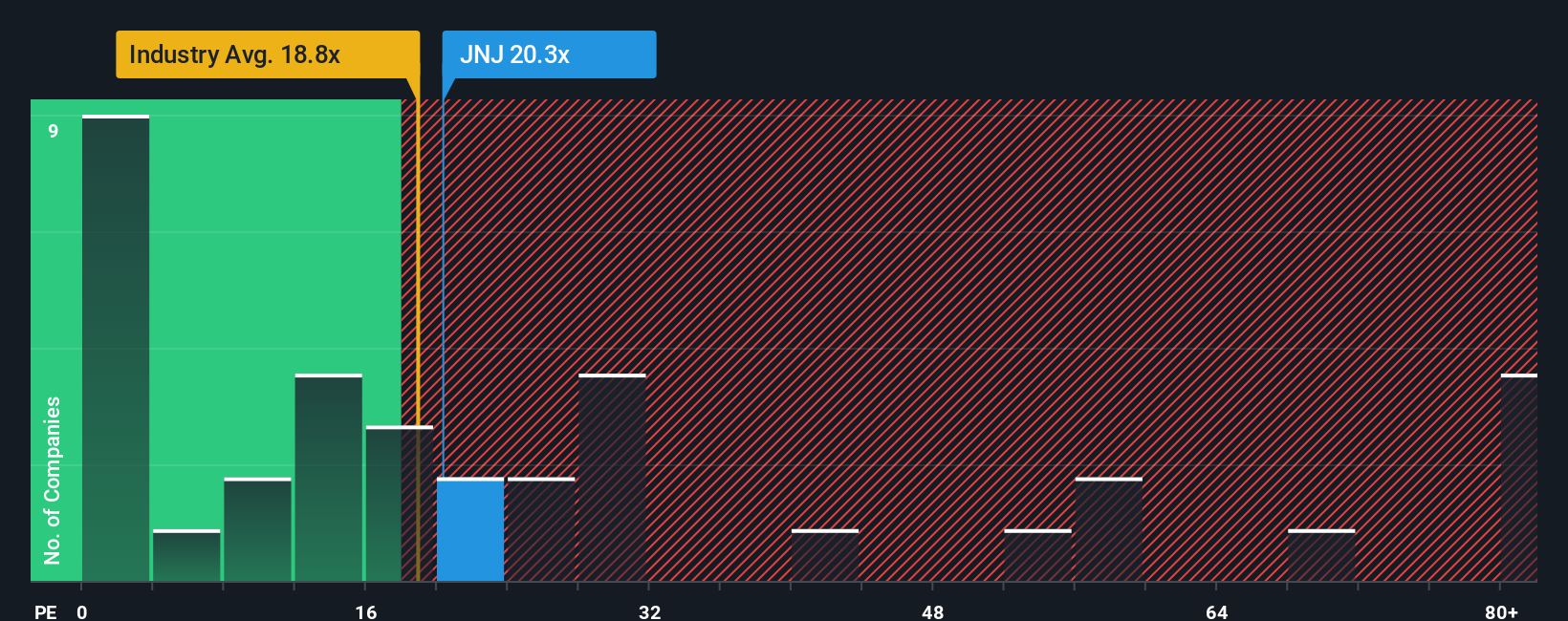

株価収益率(PE)は、企業の市場価格と収益を直接的に関連付けるため、ジョンソン・エンド・ジョンソンのような収益性の高い企業の評価指標として人気があります。投資家はPEレシオを、現在の利益1ドルに対していくら支払っているかを示す略語として使用しており、利益創出に対する価値を評価する明確な方法となっています。

適切な」または公正なPEレシオは、いくつかの要因、特に成長期待とリスクによって決まる。収益が安定している企業や成長が速い企業は、多くの場合PEが高くなり、リスクが高い企業や成長が低い企業はPEが低くなる。つまり、その企業が現在どれだけの利益を上げているかだけでなく、投資家がその企業の将来的な収益の可能性にどれだけ自信を持っているかが重要なのだ。

ジョンソン・エンド・ジョンソンの現在のPEは19.5倍で、医薬品業界の平均19.4倍とほぼ同じだが、同業他社平均23.2倍を下回っている。これらのベンチマークは文脈を提供しますが、Simply Wall Stの「フェア・レシオ」はさらに一歩進んでいます。ジョンソン・エンド・ジョンソンのフェア・レシオは26.4倍で、平均値のみに依存するのではなく、同社の収益成長率、時価総額、リスクプロファイル、業界配置、利益率などの独自の要素を加味して算出されています。

フェア・レシオは、同業他社が現在どのように評価されているかだけでなく、企業の個々の強みや状況を反映しているため、よりカスタマイズされた視点を提供する。現在のPEレシオとフェア・レシオを比較すると、ジョンソン・エンド・ジョンソンの株価は割安に見え、市場評価とファンダメンタルズから正当化される評価との間には7倍近い差があることがわかる。

結果割安

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1423社をご覧ください。

意思決定をアップグレード:ジョンソン・エンド・ジョンソンの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。これは、Simply Wall Stのコミュニティ・ページに組み込まれた、よりスマートでダイナミックな投資判断のためのアプローチです。

ナラティブは、その企業に対するあなたの個人的な見解と、将来の収益、利益、マージンの予測を組み合わせて、数字の背後にあるストーリーを作成する機会です。これは、ジョンソン・エンド・ジョンソンのビジネスの方向性についてあなたが信じていることと、財務モデルが予測することのギャップを埋めるものであり、企業のストーリーを予測や公正価値計算に直結させるものです。

ナラティブは使いやすく、株初心者の方でも長年の経験のある方でも、すべての投資家が利用できます。例えば、ジョンソン・エンド・ジョンソンが着実なイノベーションと回復力を期待して買いなのか、訴訟リスクや成長鈍化を懸念してホールドなのかを特定することができる。

最も優れている点は、新しい情報や業績が発表されるたびにNarrativesが自動的に更新されるため、あなたの洞察と公正価値が常に最新データと同期していることです。例えば、ジョンソン・エンド・ジョンソンの最近のNarrativesによると、医療技術の力強い拡大により、同社のフェアバリューは1株当たり200ドルに達すると予想する投資家がいる一方、継続する法的不確実性とマージン圧力により、最も慎重な投資家は155ドルと低く見ている。

わずか数分でナラティブを構築し、現在の株価とフェアバリューを比較し、ジョンソン・エンド・ジョンソンがあなたのポートフォリオのストーリーと目標に本当に合っているかどうかを自信を持って判断することができます。

ジョンソン・エンド・ジョンソンのストーリーにはまだ続きがあるとお考えですか?当社のコミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Johnson & Johnson が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:JNJ

Advertisement