投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家たちは、企業のリスクを評価する際、負債(通常は倒産に関わる)が非常に重要な要素であることを知っているようだ。 チャールズ・リバー・ラボラトリーズ・インターナショナル(NYSE:CRL)は、その事業において負債を利用していることがわかる。 しかし、本当の問題は、この負債が会社を危険なものにしているかどうかだ。

負債はいつ問題になるのか?

一般的に言って、負債が現実の問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなった時だけである。 資本主義の一部とは、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より頻繁に起こる(しかし依然としてコストのかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債も企業、特に資本の重い企業にとっては重要な手段である。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討します。

チャールズ・リバー・ラボラトリーズ・インターナショナルの最新分析をご覧ください。

チャールズ・リバー・ラボラトリーズ・インターナショナルの純負債は?

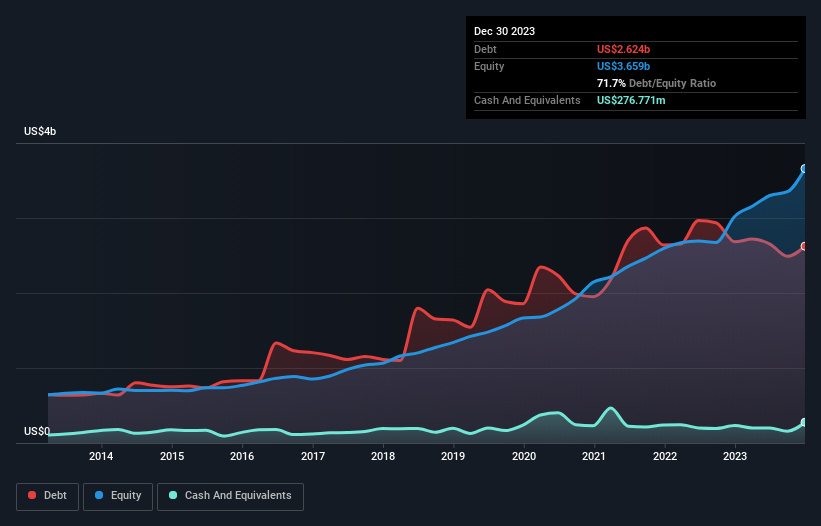

下記の通り、2023年12月現在、チャールズ・リバー・ラボラトリーズ・インターナショナルの負債は26億2,000万米ドルで、前年とほぼ同じです。グラフをクリックすると詳細がご覧いただけます。 しかし、2億7,680万米ドルの現金もあり、純負債は23億5,000万米ドルである。

チャールズ・リバー・ラボラトリーズ・インターナショナルの負債の推移

最新の貸借対照表から、チャールズ・リバー・ラボラトリーズ・インターナショナルの負債は、1年以内に返済期限が到来する10億6,000万米ドルと、それ以降に返済期限が到来する34億8,000万米ドルであることがわかる。 一方、現金は2億7,680万米ドル、1年以内に期限の到来する債権は7億8,040万米ドル相当である。 つまり、負債は現金と短期債権の合計より34億8,000万米ドル多い。

これは多額に見えるかもしれないが、チャールズ・リバー・ラボラトリーズ・インターナショナルの時価総額は136億米ドルと巨額であるため、必要であれば資本を調達してバランスシートを強化することが可能であろうから、それほど悪くはない。 しかし、同社が希薄化することなく負債を管理できるかどうかは、間違いなく綿密に検討する必要があることは明らかだ。

私たちは、利益に対する負債水準について知るために、主に2つの比率を使用しています。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)です。 従って、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

チャールズ・リバー・ラボラトリーズ・インターナショナルの純負債はEBITDAの2.4倍と非常に合理的な水準にあるが、昨年のEBITは支払利息をわずか5.0倍でカバーしている。 この点はさほど心配する必要はないが、利払いがやや重荷であることを示唆している。 重要なのは、チャールス・リバー・ラボラトリーズ・インターナショナルのEBITが過去12ヶ月でほぼ横ばいだったことだ。 私たちは、利益の伸びを望む。なぜなら、それは常に負債の減少に役立つからだ。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、チャールズ・リバー・ラボラトリーズ・インターナショナルが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 専門家がどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷徹な現金だけである。 そこで論理的なステップは、実際のフリー・キャッシュ・フローに見合うEBITの割合を見ることである。 直近の3年間で、チャールズ・リバー・ラボラトリーズ・インターナショナルは、EBITの61%に相当するフリー・キャッシュ・フローを記録している。 フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、この冷徹なキャッシュは、同社が負債を減らしたいときに減らせることを意味する。

当社の見解

当社の分析では、チャールス・リバー・ラボラトリーズ・インターナショナルのEBITからフリー・キャッシュ・フローへの転換は、同社が負債にそれほど困らないことを示唆している。 しかし、私たちの他の見解はそれほど心強いものではない。 例えば、EBITDAに基づく負債の処理に少し苦労しているようだ。 これらのデータを見ていると、チャールズ・リバー・ラボラトリーズ・インターナショナルの負債水準には少し慎重になってしまう。 負債が株主資本に対するリターンを高めることは評価できるが、負債が増加しないよう、株主は負債レベルを注視することをお勧めする。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 その例を挙げよう: チャールズ・リバー・ラボラトリーズ・インターナショナルの注意すべき2つの兆候を 見つけた。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、バランスシートにネットキャッシュを持つ成長企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Charles River Laboratories International が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.