Advertisement

- リジェネロン・ファーマシューティカルズはお買い得なのか、それとも割高なのか。あなただけではありません。私たちは、価値を見出す投資家にとってリジェネロンが魅力的な銘柄である(あるいはそうでない)理由を深く掘り下げようとしているのです。

- 年初に12.2%下落し、過去1年間で24.0%下落したリジェネロンの株価は、ここ1ヶ月で4.7%上昇し、反発の兆しを見せている。しかし、先週は4.0%の微減となった。

- 最近のヘッドラインは、リジェネロンの最新製品のFDA承認や、大手製薬会社とのパイプライン提携の進展を指摘している。これらのニュースは新たな関心を呼び、リジェネロンの成長とそのリスクに対する市場の見通しを変えている可能性がある。

- 同社の現在のバリュエーション・チェックは6点満点中5点であり、バリュー面ではこのセクターで最も強力な銘柄の一つとなっている。次に、投資家が価値を評価する標準的な方法を説明する。最後に、真の価値を見極めるより賢い方法も紹介するので、読み進めてほしい。

リジェネロン・ファーマシューティカルズの過去1年間のリターンが-24.0%で、同業他社に遅れをとっている理由をご覧ください。

アプローチ1:リジェネロン社 割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それらの将来の金額を今日のドルに割り戻すことによって企業の価値を推定します。このアプローチは、長期的に株主のためにどれだけのキャッシュを生み出せるかに基づき、事業本来の価値を算出することを目的としている。

リジェネロン社の直近のフリーキャッシュフローは40億ドルで、アナリストはこのキャッシュフローが年々増加し、2029年には62億ドルに達すると予測している。アナリストの予測は5年程度ですが、Simply Wall Stは、包括的な長期展望のために、2035年までのフリーキャッシュフローを予測するために、さらに将来を外挿します。

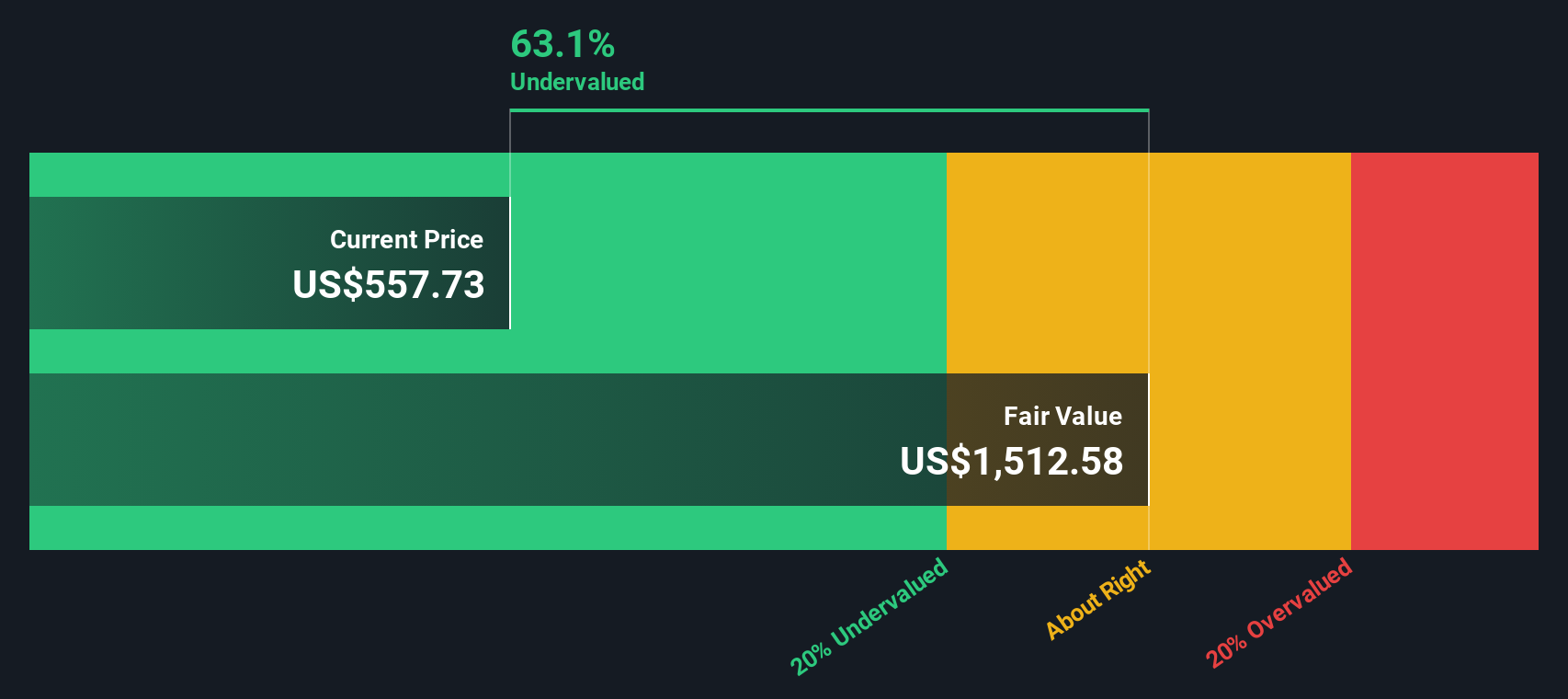

DCF分析では、2段階のフリー・キャッシュ・フロー対株式モデルに基づき、1株当たり1553.79ドルの公正価値が算出された。これは、リジェネロンが現在、本源的価値に対して59.6%のディスカウントで取引されていることを示唆しており、DCFモデルが示すものと比較して、実質的に過小評価されている可能性がある。

結果過小評価

当社のDCF (Discounted Cash Flow) 分析では、Regeneron Pharmaceuticals は59.6%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて840以上の割安株を発見してください。

リジェネロン ファーマシューティカルズのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: リジェネロン社株価と利益の比較

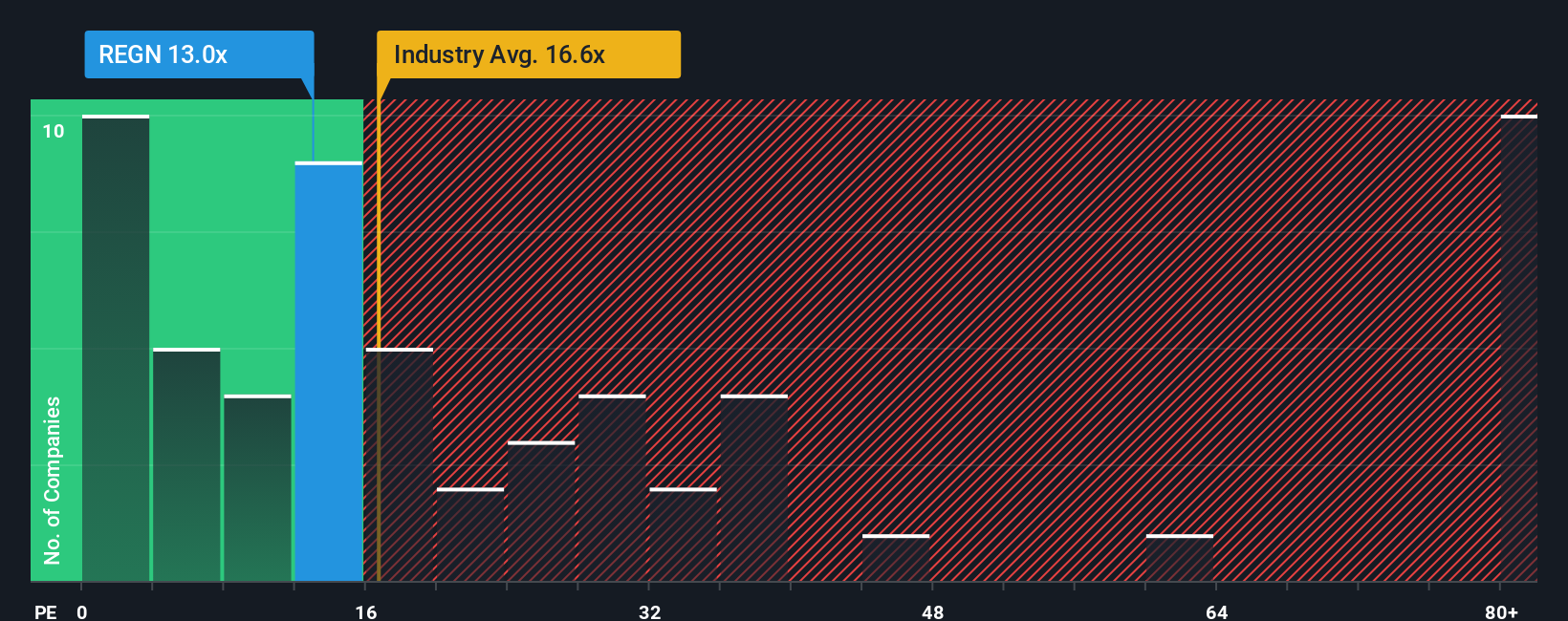

リジェネロン ファーマシューティカルズのように一貫して利益を上げている企業にとって、株価収益率 (PE) はバリュエーションを理解する上で重要な指標です。PEレシオは、投資家が現在の利益1ドルに対して支払っている金額を確認するのに役立ち、確立された利益を生み出している企業を比較するのに特に役立ちます。

一般的に、「正常な」または公正なPEレシオは、期待される収益の成長とリスクを考慮に入れている。成長が速く、リスクの低い企業は高いPE倍率で取引される傾向があり、成長が遅く、リスクの高い企業は低いPE倍率で取引される傾向があります。単純な比較だけでなく、何がこの数字を左右しているのかを考えることも重要だ。

現在、リジェネロンのPEレシオは14.1倍である。これはバイオテクノロジー業界平均の16.9倍、同業他社平均の21.4倍を下回っている。一見したところ、これはリジェネロンが標準的なベンチマークに基づいて過小評価されている可能性を示唆している。

シンプリー・ウォールストンが独自に開発した「フェア・レシオ」は、さらに一歩進んでいる。基本的な同業他社比較や業界比較とは異なり、フェア・レシオは利益成長、企業固有のリスク、利益率、時価総額を考慮する。リジェネロンのフェア・レシオは26.1倍で、現在の14.1倍を大幅に上回っている。この高いフェア・レシオは、リジェネロンの力強い利益成長と健全なマージンを反映しており、従来の比較では株価の真の可能性が過小評価される可能性があることを示している。

リジェネロンの実際のPEはフェア・レシオを大幅に下回っているため、これは意味のある過小評価を示している。

結果過小評価

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

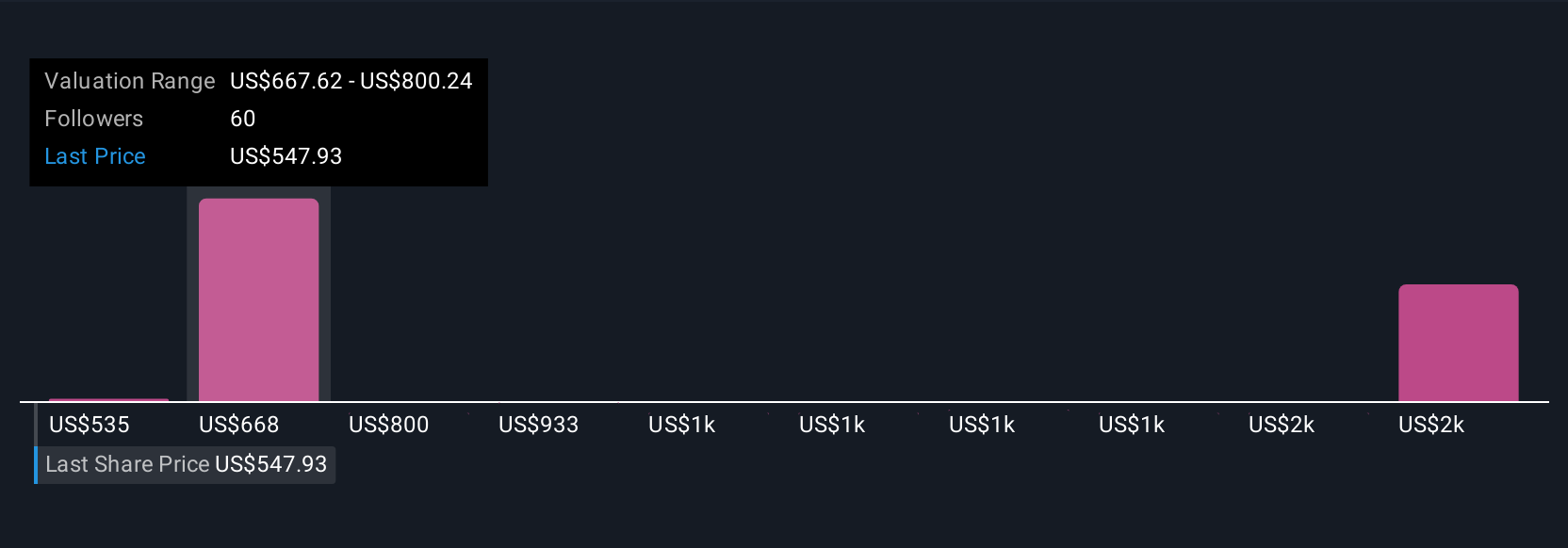

あなたの意思決定をアップグレード:リジェネロン医薬品の物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業についてあなたが作成したパーソナライズされたストーリーのことで、将来の事業見通し、推定財務業績、株式の公正価値についてのあなたの見解を結びつけるものです。Narrativeは、標準的なモデルや比率に頼るのではなく、リジェネロンの収益、マージン、リスクに対するあなたの予想を具体的な目標株価に結びつけることで、数字に文脈を与えます。

このアプローチは投資判断の転換に役立ちます。ナラティブは、企業のストーリーがどのようにその数字を形成し、したがってその本当の価値を形成しているかを簡単に見ることができます。Simply Wall Stのコミュニティ・ページでは、何百万人もの投資家が、自分の見通しを表現し、その銘柄が割安か割高かを即座に確認するための、アクセスしやすく直感的なツールとしてNarrativesを使用しています。重要なのは、新しい業績、製品発表、規制に関するニュースなどの新しい情報が市場に出回ると、Narrativesが動的に更新されるため、あなたの見解が常に最新かつ適切なものに保たれることです。

例えば、リジェネロンのフェアバリューを、急速な医薬品導入が続けば890ドルと見る投資家もいれば、競争が激化してマージンが縮小すれば543ドルと低く設定する投資家もいる。物語を読むことで、これらの視点を素早く比較し、自分の思い込みを疑い、購入、保有、売却のタイミングを自信を持って決めることができる。

リジェネロン社にはまだストーリーがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Regeneron Pharmaceuticals が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:REGN

Advertisement