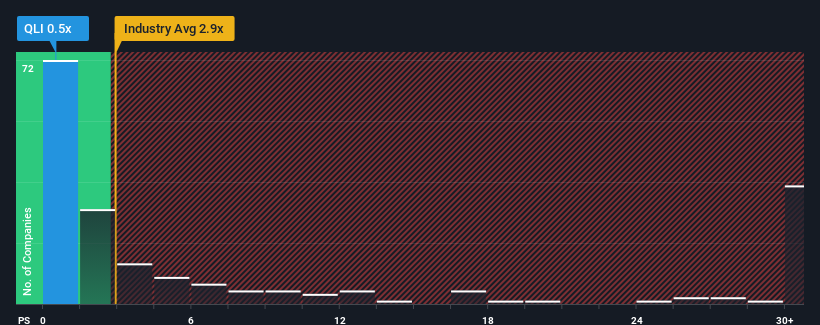

米国の製薬会社の半数近くがP/Sレシオ2.9倍以上であり、14倍以上のP/Sも珍しくないことから、P/Sレシオ0.5倍のQilian International Holding Group Limited(NASDAQ:QLI) は間違いなくチェックに値する銘柄だと思われるかもしれません。 ただし、P/Sがこれほど限定的なのは何か理由があるのかもしれないので、額面通りに受け取るのは賢明ではない。

斉聯国際控股集団の最近のパフォーマンスはどのようなものか?

例えば、麒麟国際控股集団の最近の売上高の減少は、考えさせられるものがある。 不本意な収益実績が続く、あるいは加速すると予想する人が多く、それがP/Sを押し下げているのかもしれない。 もしこの会社が好きなら、そうでないことを願い、人気がないうちに株を拾っておきたいところだ。

同社の収益、収入、キャッシュフローの全体像が知りたいですか?斉聯国際控股集団の無料 レポートが 、その過去の業績に光を当てるお手伝いをします。収益予測は低P/Sレシオと一致するか?

斉聯国際控股集団のP/Sがこれほど低いのは、同社の成長が業界に大きく遅れを取る場合だけです。

振り返ってみると、昨年は同社のトップラインが28%減少した。 過去3年間を振り返っても、総計で7.1%減収しており、いい印象はない。 従って、株主は中期的な収益成長率に暗澹たる気持ちになったことだろう。

同社とは対照的に、他の業界は今後1年間で17%の成長が見込まれており、同社の最近の中期的な収益減少を如実に物語っている。

この点を考慮すれば、斉聯国際控股集団のP/Sが同業他社に比べて低い理由は理解できる。 しかし、収益の縮小が長期的に安定したP/Sにつながるとは考えにくく、株主は将来的に失望を味わうことになるかもしれない。 最近の収益動向がすでに株価の重石となっているため、この株価を維持するだけでも難しいかもしれない。

斉聯国際控股集団のP/Sに関する結論

株価売上高倍率は、株を買うかどうかの決定的な要因であるべきではないが、収益期待のバロメーターとしてはかなり有能だ。

斉聯国際控股集団が、中期的な収益の減少を背景に低いP/Sを維持しているのは当然だ。 現段階では、投資家は収益改善の可能性がP/Sレシオの上昇を正当化できるほど大きくないと感じている。 現在の状況を踏まえると、最近の中期的な収益傾向が続けば、株価が近い将来どちらかの方向に大きく動くことはなさそうだ。

その他のリスクについてはどうだろうか?どんな会社にもあるものだが、 麒麟国際控股集団の3つの警告サイン (うち2つはちょっと気になる!)を見つけたので、ぜひ知っておいてほしい。

過去に堅調な収益成長を遂げた企業がお好みなら、この無料 コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、BGM Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.