Advertisement

米中貿易摩擦が再燃するなか、主要株価指数は週足で大幅な下落を記録し、今日の市場の不安定さを浮き彫りにしている。このような不確実性にもかかわらず、ペニー株(多くの場合、中小企業や新興企業)は、より低い価格帯での成長機会を求める人々にとって、依然として適切な投資分野である。この記事では、堅実な財務基盤と素晴らしいリターンの可能性を兼ね備えた3つのペニー株を紹介する。

米国のペニー株トップ10

| 銘柄名 | 株価 | 時価総額 | 報酬とリスク |

| ディンドン(ケイマン)(DDL) | $1.82 | $390.04M | ✅ 4 ⚠️ 0分析 > を見る |

| ウォータードロップ (WDH) | $1.84 | $665.46M | ✅ 4 ⚠️ 0分析 > を見る |

| キュリオシティストリーム (CURI) | $4.72 | $273.43M | ✅ 4 ⚠️ 2View Analysis >グローバル・セルフ・ストレージ(SELF |

| グローバル・セルフ・ストレージ (SELF) | $4.895 | $55.5M | ✅ 5 ⚠️ 1View Analysis >パフォーマンス・シッピング(PSHG |

| パフォーマンス・シッピング (PSHG) | $1.84 | $22.88M | ✅ 4 ⚠️ 2分析 > を見る |

| シーアイアンドティー (CINT) | $3.99 | $524.02M | 5 ⚠️ 0分析結果を見る |

| ゴールデン・グロワーズ・コーポレイティブ (GGRO.U) | $5.00 | $77.45M | ✅ 2 ⚠️ 5分析 > を見る |

| バブ (BABB) | $0.96255 | $6.99M | ✅ 2 ⚠️ 3分析を見る >Lifetime Brands (LCUT) |

| ライフタイムブランド (LCUT) | $3.55 | $80.43M | ✅ 3 ⚠️ 2ビュー・アナリシス >Lifetime Brands (LCUT) |

| ユニバーサル・セーフティ・プロダクツ (UUU) | $4.38 | $10.13M | ✅ 2 ⚠️ 3分析 > を見る |

米国ペニー株スクリーニングの373銘柄の全リストを見るにはここをクリック。

スクリーニングされた銘柄の中から注目すべき銘柄をいくつか見てみよう。

イゼア・ワールドワイド(IZEA)

Simply Wall St財務健全性評価:★★★★★★

概要IZEA Worldwide, Inc.は、北米、アジア太平洋地域、その他の国際市場において、ブランドとコンテンツクリエイターを結びつけるソフトウェアとプロフェッショナルサービスを提供することで事業を展開しており、時価総額は8,334万ドルである。

事業内容同社は2つの主要セグメントを通じて収益を生み出している:SaaSサービスは0.46万ドル、マネージドサービスは3,647万ドル。

時価総額:8334万ドル

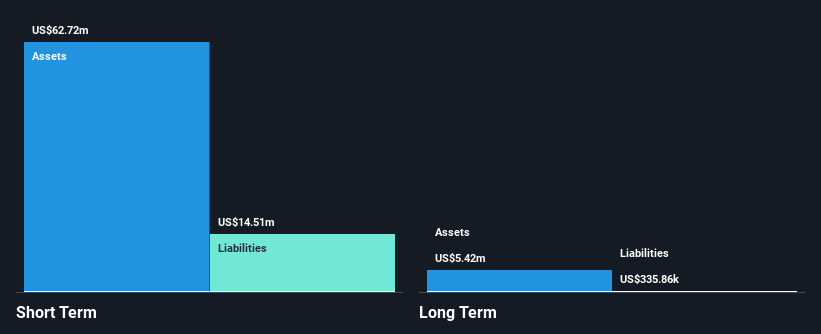

イゼア・ワールドワイドは、2025年第2四半期に前年同期の純損失から121万米ドルの純利益を計上し、業績の好転を示した。同社の短期資産5,740万米ドルは、短期負債1,030万米ドルを余裕でカバーし、負債総額より現金の方が多く、自己資本利益率マイナス24.97%という不採算が続いているにもかかわらず、財務の安定性を示している。最近の戦略的な動きとしては、自社株買いや、企業顧客とのパートナーシップを強化するためのスティーブ・ボーネル氏の取締役副社長就任などがあり、進化するクリエイター・エコノミーにおける株主価値の向上と事業成長のための努力を反映している。

プロキドニー (PROK)

シンプリー・ウォールストリート財務健全性評価★★★★★★

概要ProKidney Corp.は、米国で複数の慢性腎臓病を治療するための細胞療法プラットフォームの開発に注力している臨床段階のバイオテクノロジー企業で、時価総額は8億8,873万ドルです。

事業内容ProKidney社は収益セグメントを報告していない。

時価総額:8億8,873万ドル

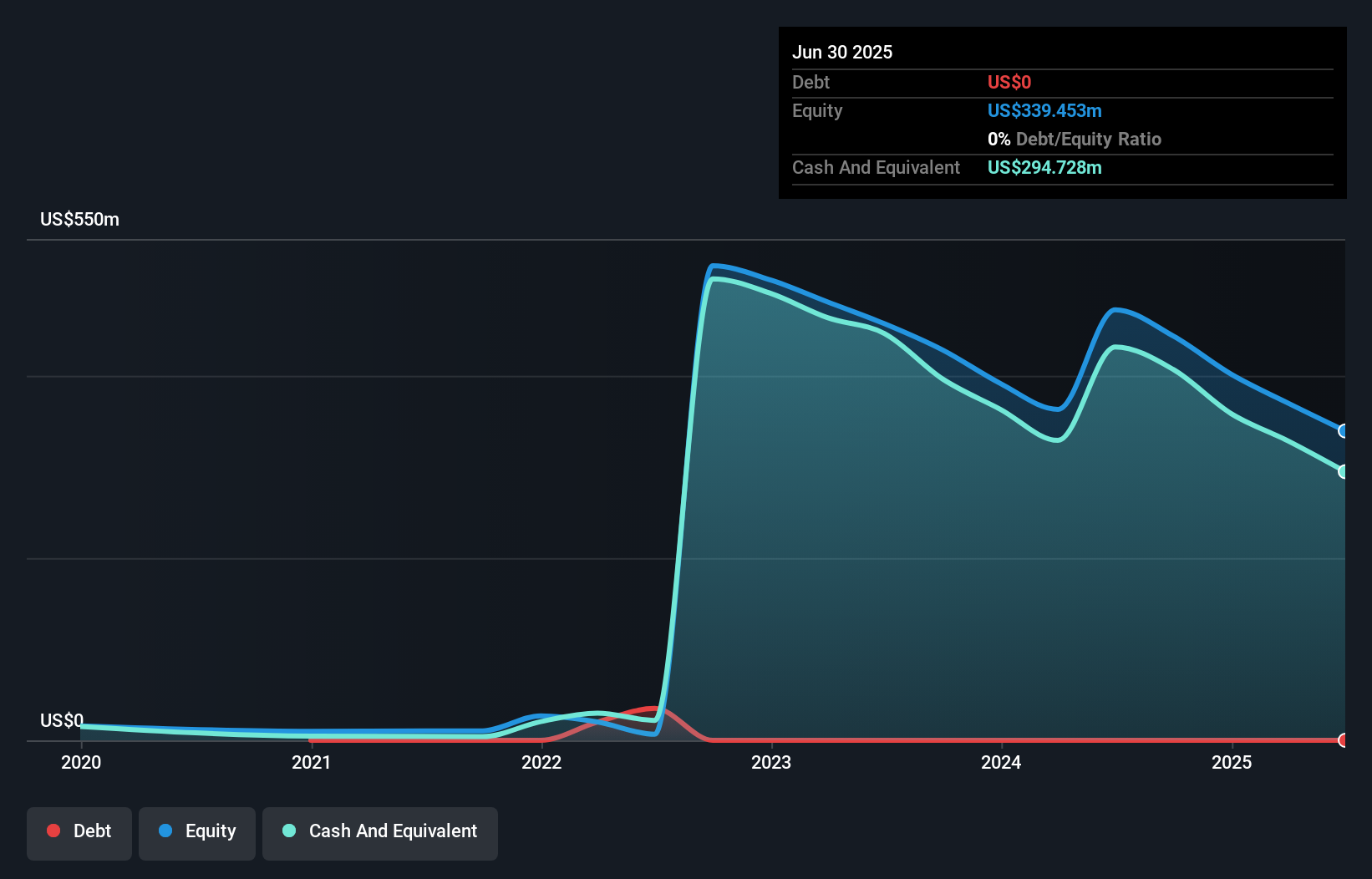

ProKidney社は、慢性腎臓病に対する細胞療法に注力する、時価総額8億8,873万米ドルの臨床段階のバイオテクノロジー企業である。売上高は100万米ドル未満で、2025年上半期は3,329万米ドルの純損失を計上した。ボラティリティが高く、採算が取れていないにもかかわらず、ProKidney社のキャッシュ・ランウェイは1年以上あり、最近の総額3億米ドルの株式売り出しに支えられている。FDAはリルパレンセルの加速承認経路を整え、現在進行中の第3相臨床試験の見通しを後押ししている。しかし、規制上のハードルや業界競争の中での事業成長の維持などが課題となっている。

エラスカ (ERAS)

シンプリー・ウォール・ストリート財務健全性評価★★★★★★

概要エラスカ(ERAS)は、RAS/MAPK経路主導のがんに対する治療法の発見、開発、商業化に特化した臨床段階のプレシジョン・オンコロジー企業で、時価総額は約6億8365万ドル。

事業内容エラスカは収益セグメントを報告していない。

時価総額:6億8365万ドル

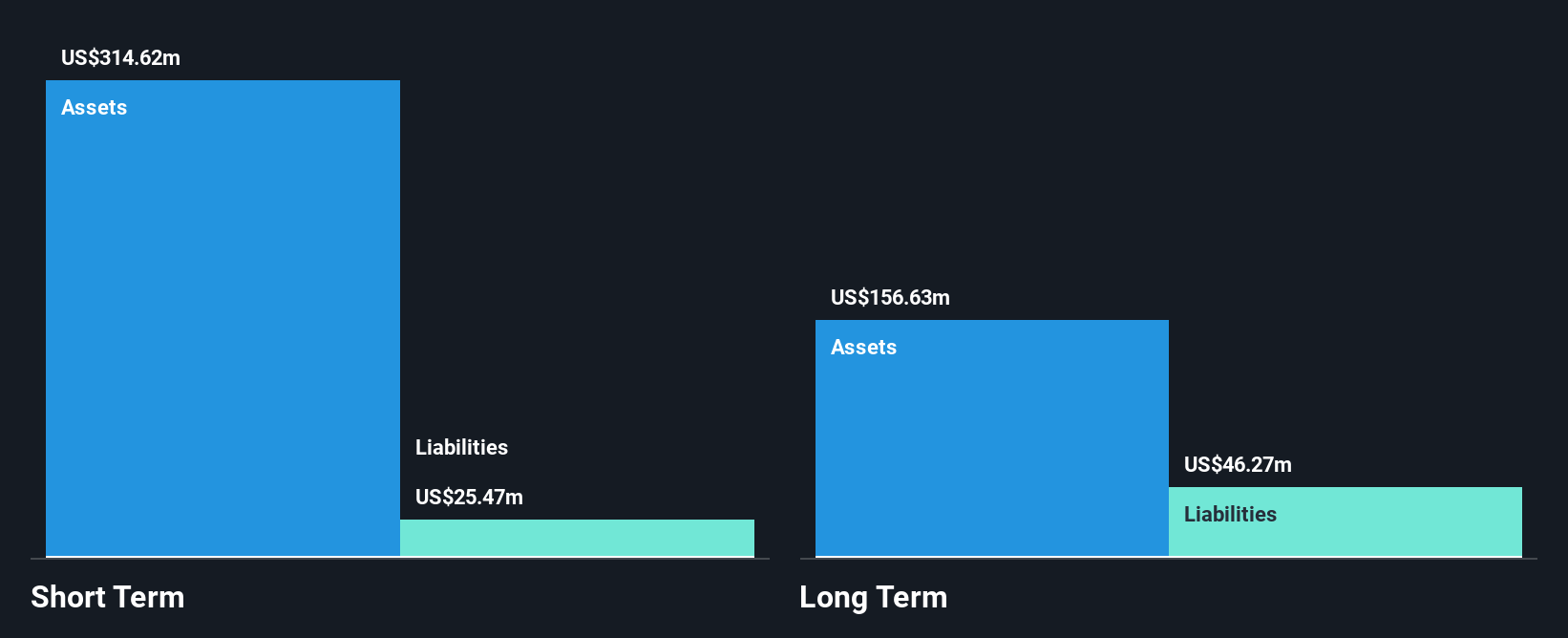

時価総額約6億8,365万米ドルのエラスカ・インクは、臨床段階の精密がん治療企業であるが、依然として収益前である。最近の決算では、2025年第2四半期の純損失が3,388万米ドルとなり、前年の損失から改善した。同社は5億米ドルの発行登録を行っており、さまざまな証券公募による資金調達の可能性がある。株価の変動が激しく収益性が低いにもかかわらず、エラスカには負債がなく、負債を賄うに十分な短期資産がある。現在のキャッシュ・フロー傾向が続けば、キャッシュ・ランウェイは2年以上に及ぶが、今後3年間は収益が若干減少すると予測されている。

アドバンテージ

- より多くの宝石の鍵を開けよう! 当社の 米国ペニー株スクリーナーは、さらに370社を発掘しました。ここをクリックして、専門家が厳選した373社の 米国ペニー株のリストをご覧ください。

- 代替機会をお探しですか?これらの10社は、COVIDの後に生き残り、繁栄し、トランプの関税を生き残るための適切な材料を持っています。あなたのポートフォリオが貿易戦争のピンチを感じる前に、その理由を発見しよう。

シンプリー・ウォール・ストリートによる本記事は一般的な内容です。当社は、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づく解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ProKidney が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:PROK

Advertisement