Advertisement

利下げ期待を煽るインフレ・データに後押しされ、米国株式市場が史上最高値を更新する中、投資家は様々な機会を熱心に探っている。ペニー株は多くの場合、中小企業や新興企業に関連するが、一見時代遅れのレッテルにもかかわらず、魅力的な可能性を提供し続けている。これらの銘柄は、強固な財務と堅実なファンダメンタルズに裏打ちされた場合、大きな成長の可能性を提供する可能性があり、今日の市場環境の中で隠れた価値を見出したいと考えている人々にとって、注目に値する銘柄である。

米国のペニー株トップ10

| 銘柄名 | 株価 | 時価総額 | 報酬とリスク |

| ディンドン(ケイマン)(DDL) | $2.27 | $456.47M | ✅ 4 ⚠️ 0分析 > を見る |

| ウォータードロップ (WDH) | $1.89 | $676.31M | ✅ 4 ⚠️ 0分析 > を見る |

| WMテクノロジー (MAPS) | $1.25 | $206.93M | ✅ 4 ⚠️ 2分析を見る >Puma Biotechnology (PBYI) |

| プーマ・バイオテクノロジー (PBYI) | $4.50 | $228.68M | ✅ 3 ⚠️ 2ビュー分析 >Puma Biotechnology (PBYI) |

| パフォーマンス・シッピング (PSHG) | $1.87 | $23.87M | ✅ 4 ⚠️ 2分析を見る |

| ゴールデン・グロワーズ・コーポレイティブ (GGRO.U) | $5.00 | $79.78M | ✅ 2 ⚠️ 5分析 > を見る |

| テーブルトラック (TBTC) | $4.88 | $23.8M | ✅ 2 ⚠️ 2分析 > を見る |

| バブ (BABB) | $0.947 | $7.05M | ✅ 2 ⚠️ 3分析を見る > LifetimeBrands (LCUT) |

| ライフタイムブランズ (LCUT) | $4.20 | $90.63M | ✅ 3 ⚠️ 3ビュー分析 >TETRA Technologies (TTI) |

| テトラ・テクノロジーズ (TTI) | $4.83 | $639.74M | ✅ 3 ⚠️ 2分析 > を見る |

ここをクリックすると、当社の米国ペニー株スクリーナーから377銘柄の全リストをご覧いただけます。

以下では、当社独自のスクリーナーからお気に入りの銘柄をいくつかご紹介します。

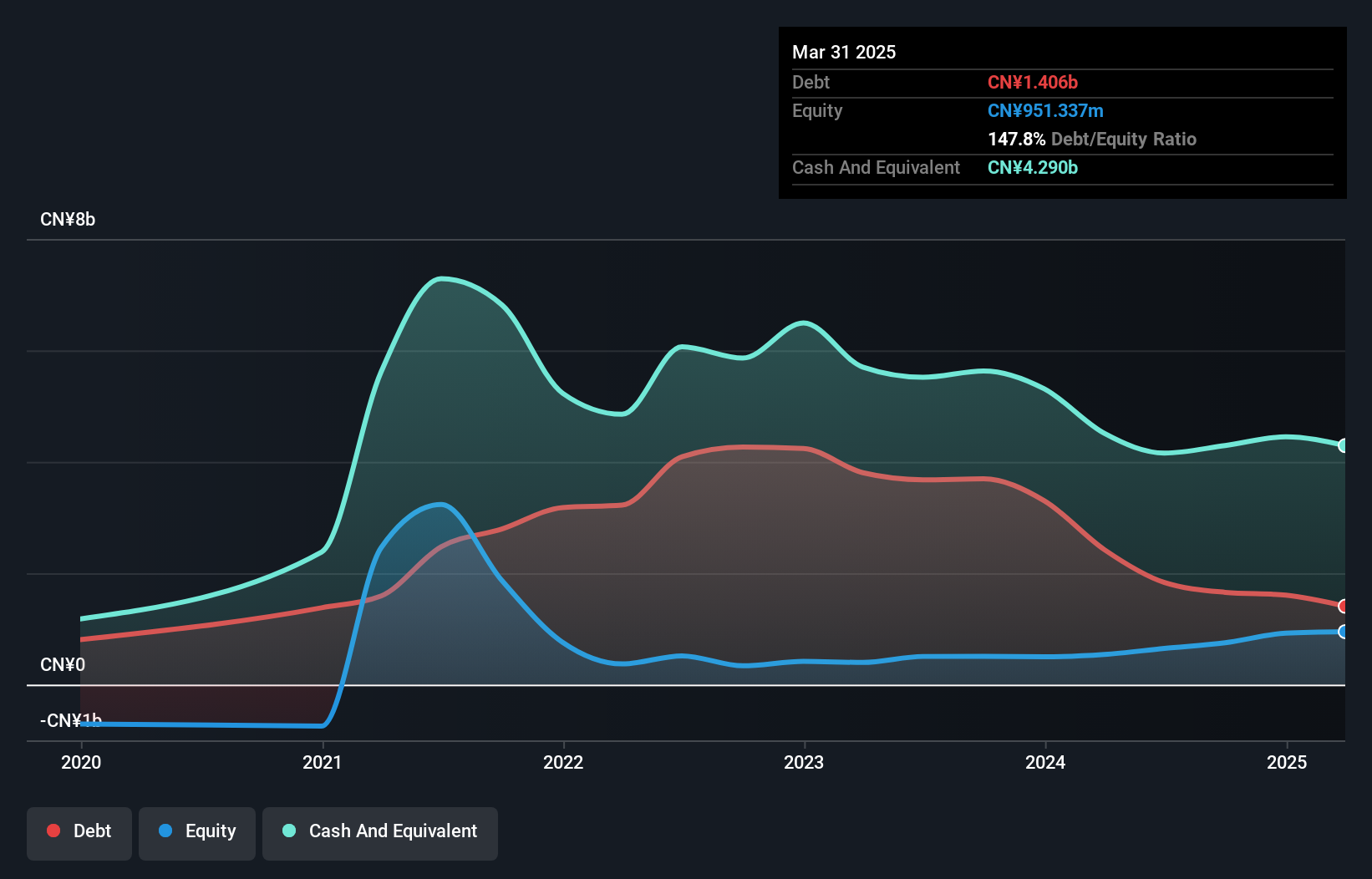

ProKidney (PROK)

Simply Wall St財務健全性評価:★★★★★★

概要プロキドニー・コーポレーションは、米国で複数の慢性腎臓病を治療する細胞療法プラットフォームの開発に注力する臨床段階のバイオテクノロジー企業で、時価総額は約6億3565万ドル。

事業内容臨床段階のバイオテクノロジー企業で、収益セグメントは報告されていない。

時価総額:6億3565万ドル

臨床段階のバイオテクノロジー企業であるProKidney Corp.は、その収益前段階のステータスと不安定な株価により、ペニー株に典型的な課題を克服している。無借金で短期資産が負債を上回っているにもかかわらず、収益性の低さや経験の浅い経営陣といった大きなハードルに直面している。同社は最近、2025年上半期の純損失が3,329万米ドルに増加したことを報告したが、今後3年間は収益が減少すると予測されている。しかし、プロキドニー社が現在進めているリルパレンセルの第3相臨床試験は、FDAの早期承認パスウェイの下で有望性を示しており、腎臓病治療市場における将来の成長見通しに影響を与える可能性がある。

- ここをクリックし、当社の完全な財務健全性分析レポートにアクセスしてProKidneyのダイナミクスを理解してください。

- 当社の収益成長レポートにアクセスしてProKidneyの将来性を評価してください。

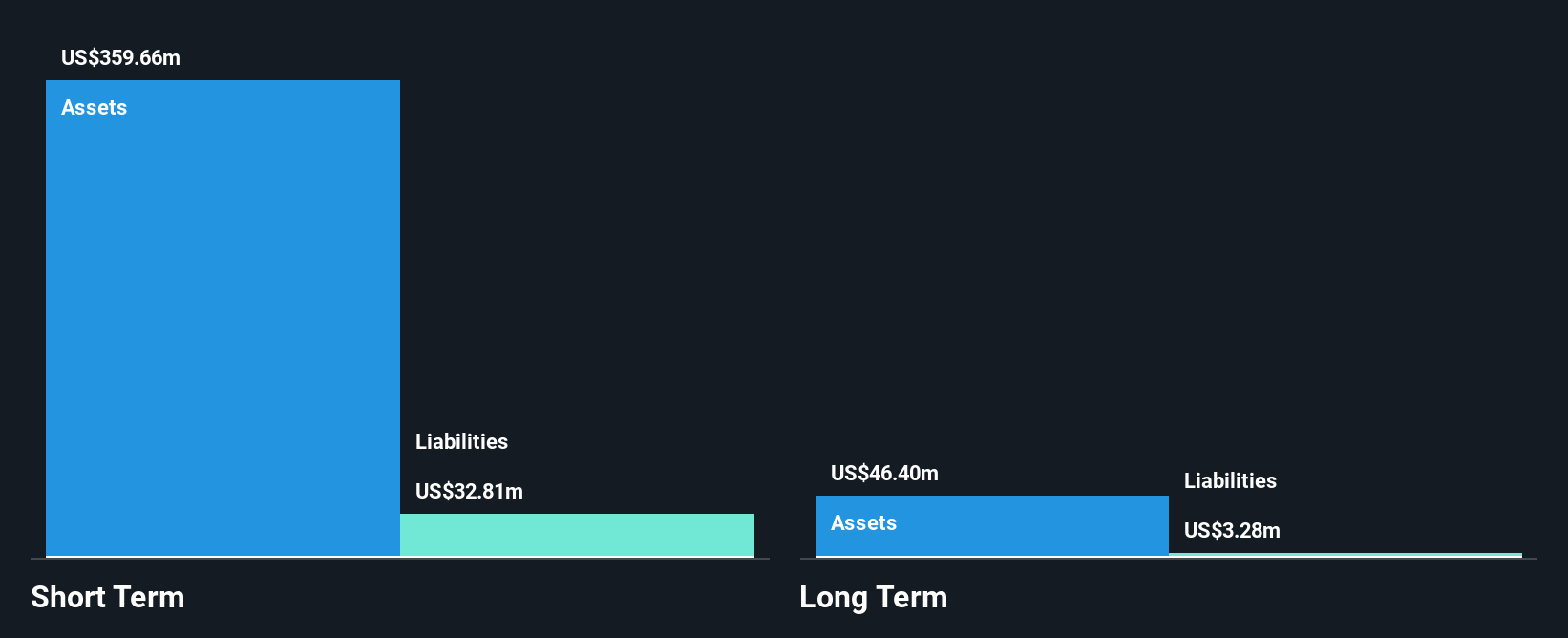

ディンドン (ケイマン) (DDL)

Simply Wall St 財務健全性評価:★★★★★★

概要Dingdong (Cayman) Limited は、中国でeコマース事業を展開する企業で、時価総額は約4億5,647万ドルです。

事業内容同社はオンライン小売事業から239億円の収益を上げている。

時価総額:4億5,647万ドル

Dingdong (Cayman) Limitedは、強力な財務実績と戦略的経営に支えられ、ペニー株の中で可能性を示している。同社の2025年第2四半期の売上高は59.8億人民元で、前年同期を上回り、純利益は1億719万人民元に増加した。過去1年間の利益成長率は386.6%と業界平均を上回り、経験豊富なリーダーシップと負債よりも現金が多いという強固なバランスシートに支えられている。さらに、ディンドンの収益性は5年間で大幅に改善し、消費者小売セクターの同業他社と比較して推定公正価値を下回る価格で取引されながら、質の高い収益と安定したボラティリティを示している。

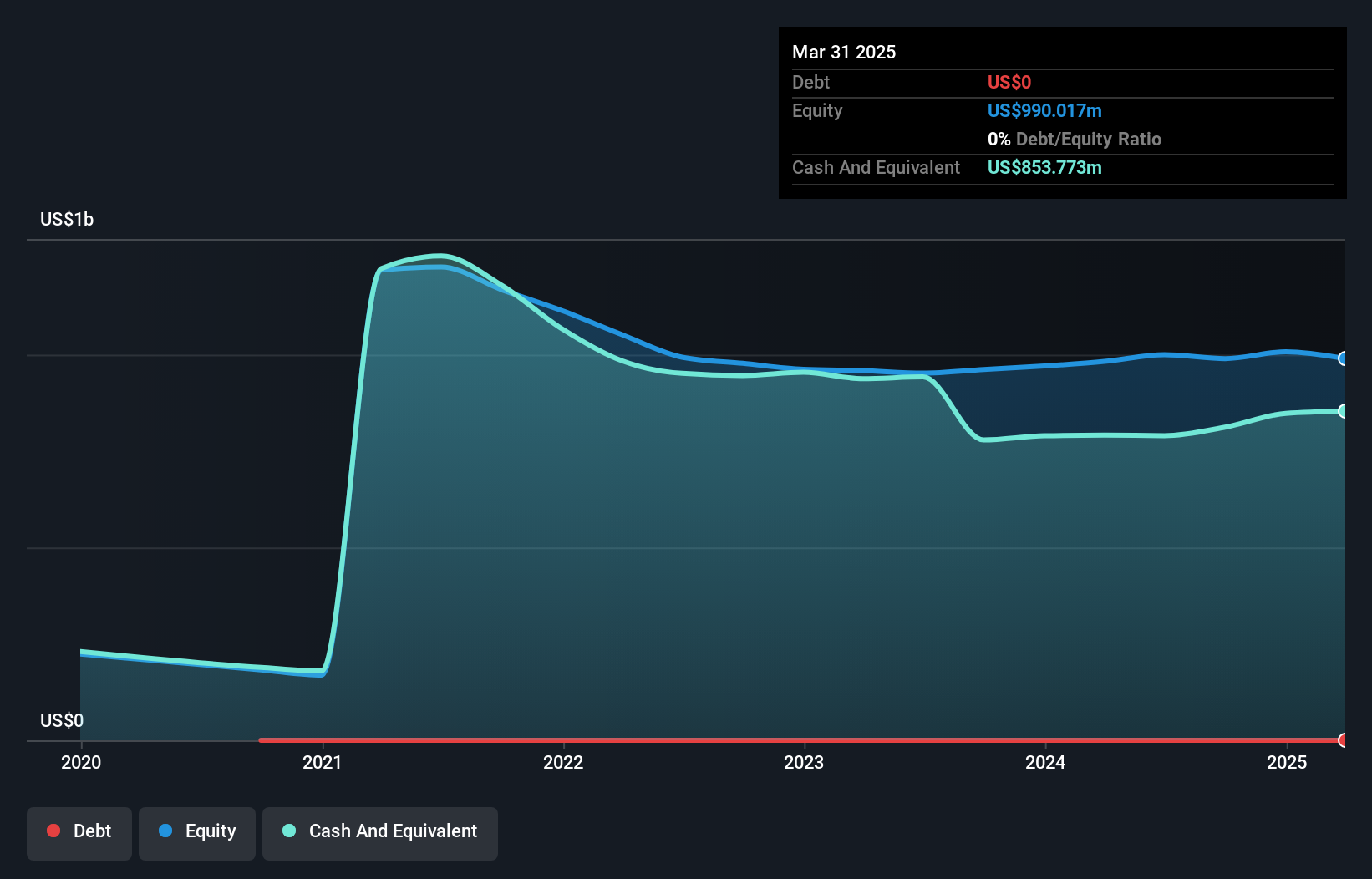

ツヤ (TUYA)

Simply Wall St 財務健全性評価:★★★★★★

概要Tuya Inc.は中華人民共和国でAIクラウドプラットフォームサービスプロバイダーとして事業を展開しており、時価総額は約15.2億ドル。

事業内容同社の収益は主にインターネット・ソフトウェア&サービス部門から生み出され、その額は3億1,849万ドルにのぼる。

時価総額:15.2億ドル

Tuya Inc.は、2025年第2四半期に1,259万米ドルの純利益と8,013万米ドルの売上高を計上し、前年から黒字転換を果たした。同社は、短期資産が負債を大幅に上回り、過去5年間負債負担がないなど、財務の健全性を誇っている。ツヤの株主資本利益率は2.9%と低いが、経験豊富な経営陣と取締役会に支えられ、その収益成長軌道は有望である。しかし、配当が利益やキャッシュフローで十分にカバーされていないため、配当の持続可能性には疑問が残る。

次のステップ

- ここをクリックして、377の 米国ペニー株の包括的なリストをご覧ください。

- 他の可能性に興味がありますか?トランプ大統領はアメリカの石油・ガスを「解き放つ」と公約しており、これら22の米国株はその恩恵を受ける準備が整っている。

シンプリー・ウォールストリートによるこの記事は一般的なものです。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しており、当記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Tuya が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:TUYA

Advertisement