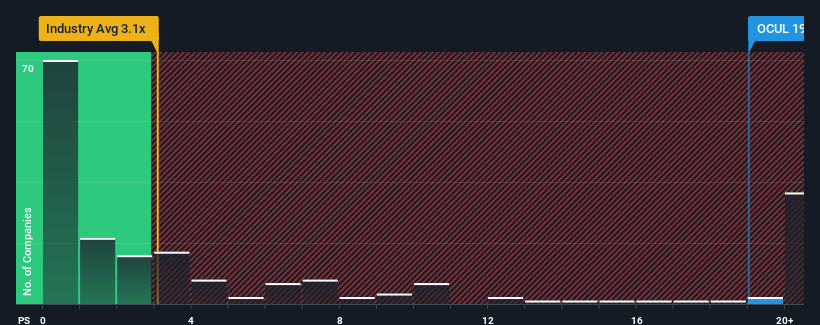

米国の製薬会社のほぼ半数がP/Sレシオ3.1倍以下であり、P/Sが0.9倍を下回ることさえ珍しくないことを考えると、株価売上高倍率(または「P/S」)19倍のオキュラー・セラピューティクス社(NASDAQ:OCUL)は現在、非常に弱気なシグナルを発している可能性がある。 とはいえ、この高いP/Sに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

Ocular Therapeutixの最新分析をチェックする

Ocular TherapeutixのP/Sは株主にとって何を意味するのか?

Ocular Therapeutixの売上高は、他の多くの企業よりも伸び悩んでおり、最近の状況はあまり良くありません。 多くの株主は、このような収益不振が大幅に回復することを期待しているため、P/Sレシオの暴落を免れているのかもしれない。 もしそうでなければ、既存株主は株価の存続可能性について非常に神経質になっているかもしれない。

アナリストの今後の予測をご覧になりたい方は、Ocular Therapeutixの無料 レポートをご覧ください。Ocular Therapeutixに十分な収益成長が見込まれるか?

P/Sレシオを正当化するためには、Ocular Therapeutixは業界を大きく上回る卓越した成長を遂げる必要があります。

振り返ってみると、昨年は同社の収益が9.0%増加した。 直近の3年間でも、短期的な業績にいくらか助けられたものの、全体で46%の素晴らしい増収を記録している。 したがって、最近の収益成長は同社にとって素晴らしいものであったと言える。

将来に目を移すと、同社を担当するアナリスト11人の予想では、今後3年間で年率29%の増収が見込まれている。 これは、より広範な業界の年率18%の成長予測を大幅に上回るものだ。

この点を考慮すれば、Ocular TherapeutixのP/Sが同業他社に比べて高い理由を理解するのは難しくない。 どうやら株主は、より豊かな未来を見据える可能性のあるものを手放したくないようだ。

要点

一般的に、投資判断の際に株価売上比を深読みすることには注意が必要だが、他の市場参加者がその企業についてどう考えているかが分かることもある。

Ocular Therapeutixを調べたところ、P/Sレシオが依然として高いのは、将来の収益が好調だからであることが分かった。 株主は同社の将来の収益に自信を持っているようで、それがP/Sを支えている。 こうした状況が変化しない限り、株価を強力にサポートし続けるだろう。

例えば、 Ocular Therapeutixには2つの警告サインがある 。

過去の業績が堅調に伸びている企業がお好みであれば、業績が好調でPERが低い他の企業の 無料 コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Ocular Therapeutix が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによる本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.