ノヴァバックス・インク(NASDAQ:NVAX)の最新第1四半期決算を受け、株主はこの1週間で持ち株を87%増加させ、有頂天になっていることだろう。 売上高は9,400万米ドルで予想を7.5%下回ったものの、1株当たり1.05米ドルの法定損失は十分に抑制され、アナリストのモデル通りであった。 これは投資家にとって重要な時期であり、報告書で企業の業績を追跡し、専門家の来年の予測を見たり、事業への期待に変更があったかどうかを確認したりすることができる。 この結果を受け、アナリストが業績モデルを変更したかどうかを確認するため、直近の法定予想を集めてみた。

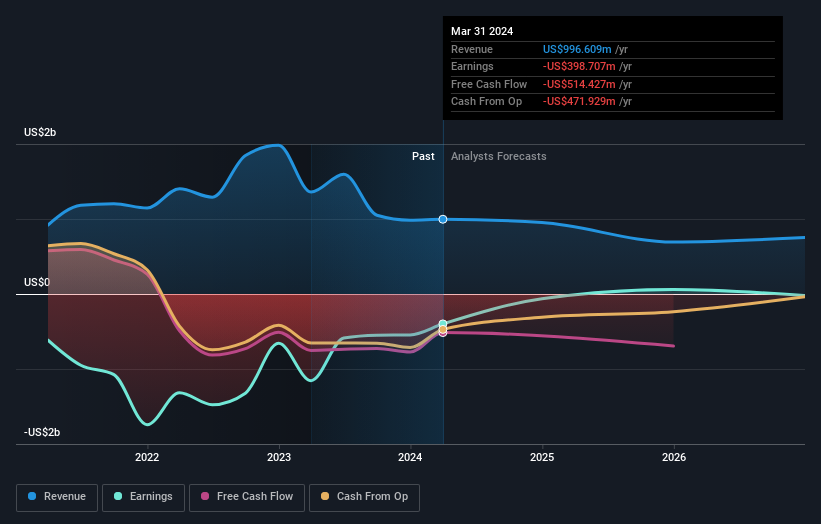

最新決算後、ノヴァバックスのアナリスト6名のコンセンサスは、2024年の売上高を9億5,170万米ドルと予想しており、これは前年実績と比較して4.5%の顕著な減収を反映している。 一株当たり損失は近い将来大幅に減少し、84%縮小して0.46米ドルになると予想されている。 この最新報告以前は、コンセンサスは収益8億4,550万米ドル、一株当たり損失0.72米ドルを予想していた。 つまり、最近のコンセンサス更新後、アナリストは収益予測を大幅に引き上げる一方、損益分岐点に向けて事業が成長するにつれて損失見込みを縮小しており、見解がかなり変わっている。

これらのアップグレードにもかかわらず、アナリストは19.75米ドルの目標株価に大きな変更を加えていない。 コンセンサス目標株価は、個々のアナリストの目標株価の平均に過ぎない。 現在、最も強気なアナリストはノババックスを1株当たり38.00米ドルと評価し、最も弱気なアナリストは10.00米ドルと評価している。 このような予想レンジの広さは、この事業の将来性を正確に評価することが困難であることを示唆している可能性があるため、このような状況ではアナリストの予想をあまり評価しないであろう。 その結果、コンセンサス目標株価を基に意思決定するのは得策ではないかもしれない。

これらの予測についてより詳しく知るための一つの方法は、過去の業績や同業他社の業績と比較することである。 2024年末までの年率換算で6.0%の減収が予想されている。これは、過去5年間の40%という過去の成長率からの顕著な変化である。 対照的に、当社のデータによると、同業他社(アナリストカバレッジあり)は、当面年率18%の増収が見込まれている。 つまり、ノババックスの収益は縮小すると予測されているが、この雲に明るい兆しはない。

結論

最も重要なことは、アナリストが来年の一株当たり損失予想を再確認したことである。 幸いなことに、アナリストは売上高予想も上方修正したが、当社のデータによれば、ノババックスの業績はより広い業界より悪くなると予想されている。 コンセンサス目標株価は19.75米ドルで安定しており、最新の予想は目標株価に影響を与えるほどではない。

このことを念頭に置いても、投資家が考慮すべきは事業の長期的な軌道の方がはるかに重要だと考える。 ノヴァバックスの複数のアナリストによる2026年までの予測は、当社のプラットフォームで無料でご覧いただけます。

まだリスクがあることをお忘れなく。例えば、ノババックスの注意すべき 4つの警告サインを 特定しました。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Novavax が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容についてご心配ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.