Stock Analysis

製造業のシグナルが弱まり、市場のセンチメントが変動する中、米国株式市場は投資家にとって複雑な様相を呈している。このような不透明な時代において、インサイダー保有率の高い成長企業は特に注目に値する。なぜなら、これらのインサイダーは企業の長期的な成功に既得権益を持ち、外部株主の目標と密接に一致しているからである。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| ギガクラウド・テクノロジー (NasdaqGM:GCT) | 25.9% | 21.3% |

| PDDホールディングス(NasdaqGS:PDD) | 32.1% | 23.2% |

| アトールライフスタイルホールディングス(NasdaqGS:ATAT) | 26% | 21.7% |

| サイファー・マイニング(NasdaqGS:CIFR) | 18.5% | 58.8% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 14.3% | 40.2% |

| ブリッジ・インベストメント・グループ・ホールディングス (NYSE:BRDG) | 11.6% | 98.2% |

| クレド・テクノロジー・グループ・ホールディング (NasdaqGS:CRDO) | 15.2% | 85.2% |

| イーハング・ホールディングス(NasdaqGM:EH) | 33% | 101.9% |

| カーライル・グループ(NasdaqGS:CG) | 29.2% | 23.6% |

| BBBフーズ (NYSE:TBBB) | 23.6% | 92.4% |

インサイダー保有率の高い急成長米国企業のスクリーナーから178銘柄の全リストを見るにはここをクリック。

私たちのスクリーナー・ツールからのベスト・ピックをいくつかチェックしよう。

エスタブリッシュメント・ラボ・ホールディングス (NasdaqCM:ESTA)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要エスタブリッシュメント・ラボ・ホールディングスは、美容・再建形成外科用医療機器の製造・販売を専門とする医療技術企業で、時価総額は約14億4000万ドル。

事業内容同社は主に医療製品の販売から収益を得ており、その総額は1億5,579万ドルである。

インサイダー保有率10.6%

収益成長予測:年率68.2

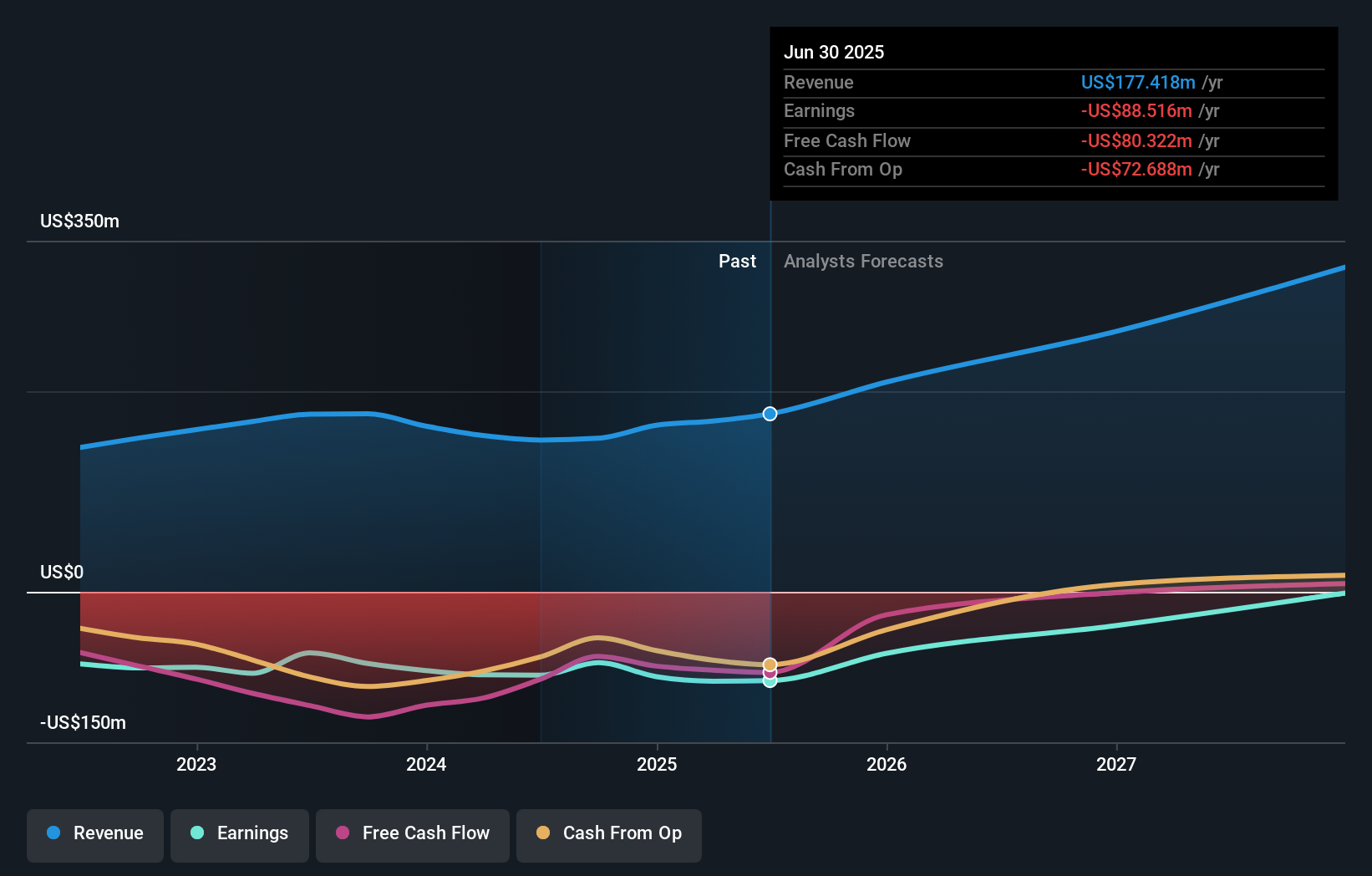

エスタブリッシュメント・ラボ・ホールディングスは、最近の四半期売上高が前年同期の4,652万米ドルから3,717万米ドルに減少し、純損失が1,620万米ドルに増加するなど、厳しい局面にある。こうした後退にもかかわらず、同社は2024年の売上高成長率を前年比5%から11%と予測しており、回復の可能性を示唆している。アナリストは依然として楽観的で、株価の大幅な上昇を予想し、ESTAが3年以内に黒字に近づき、年間23%という予想される高い収益成長率に支えられ、年間利益が堅調に伸びると予測している。

- エスタブリッシュメント・ラボ・ホールディングスの詳細については、当社の徹底的な成長予測レポートをご覧ください。

- 最近の評価レポートを考慮すると、エスタブリッシュメント・ラボ・ホールディングスは推定値を超えて取引されている可能性があるようだ。

メドスペース・ホールディングス (NasdaqGS:MEDP)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要メドスペース・ホールディングスは、北米、欧州、アジアで医薬品・医療機器開発サービスを提供する総合臨床開発業務受託機関として事業を展開しており、時価総額は約119億4000万ドルです。

事業内容同社は主に臨床試験の開発、管理、実施から収益をあげており、その総額は19.6億ドルにのぼる。

インサイダー保有率17.4%

利益成長率予想年率14.9

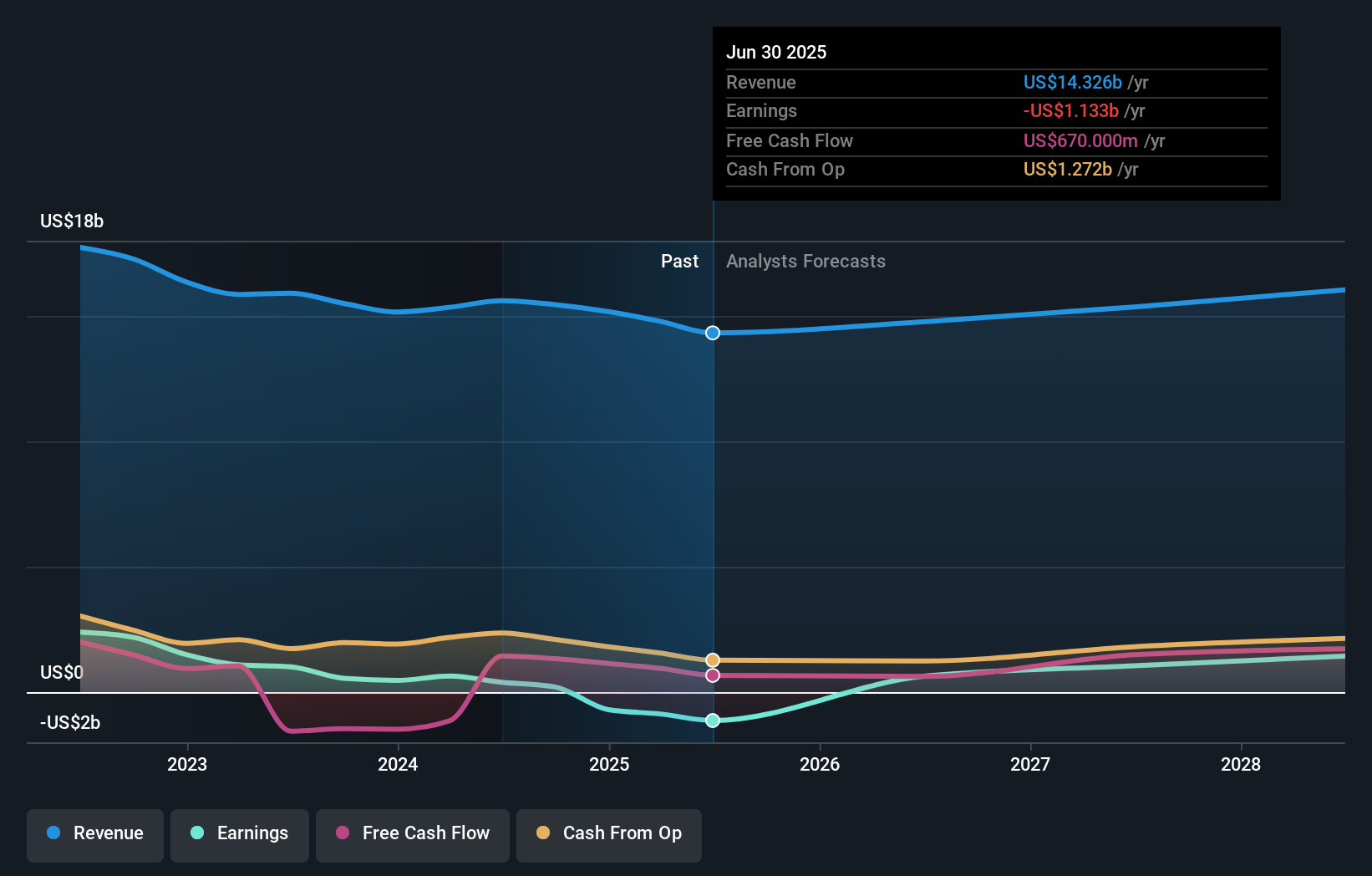

Medpace Holdings, Inc.は、最近の四半期収益5億1,104万米ドル、純利益1億259万米ドルと堅調な財務実績を示しており、前年比で大幅な成長を示している。最近、大幅なインサイダー買いはなかったものの、同社の力強い利益成長予測と高い自己資本利益率は、堅調なファンダメンタルズを示唆している。しかし、インサイダー売りと推定公正価値を30.7%下回る価格での取引は、同社の市場評価とインサイダーの信頼について警戒の旗を掲げている。

- ここをクリックし、当社の完全な成長分析レポートにアクセスして、Medpace Holdingsのダイナミクスを理解してください。

- メドスペース・ホールディングスのバリュエーション・レポートに詳述されている分析は、推定価値に比べ株価が高騰していることを示唆している。

エステローダーカンパニーズ (NYSE:EL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要は、スキンケア、メーキャップ、フレグランス、ヘアケア製品の製造、マーケティング、販売を専門とするグローバル企業で、時価総額は約442億3000万ドルです。

事業内容同社の売上は主にスキンケア76.2億ドル、次いでメーキャップ44.6億ドル、フレグランス25.5億ドル、ヘアケア6.3億ドル。

インサイダー保有率11.4%

利益成長率予想年率32.7

エスティ ローダー カンパニーズは、売上高と利益率が低下した厳しい会計年度にもかかわらず、戦略的なリーダーシップの任命と、アマゾンの米国プレミアム ビューティ ストアのような新しいプラットフォームへの拡大を通じて、引き続き成長に注力している。シェーン・ウルフのグローバルブランド「アヴェダ」と「バンブル・アンド・バンブル」社長就任を含む最近の役員人事は、グローバルヘアケア戦略強化の努力を強調するものである。しかし、高水準の負債や過去3ヶ月の大幅なインサイダー売りなど、財務のひずみは明らかであり、有望な収益成長予測にもかかわらず、財務の健全性に懸念が高まっている。

- エスティ ローダー カンパニーズの詳細については、当社の包括的なアナリスト予測レポートをご覧ください。

- 当社のバリュエーションレポートでは、Estée Lauder Companiesの株価が割高で取引されている可能性を明らかにしています。

アイデアを行動に変える

- インサイダー保有率の高い急成長米国企業178社の全ラインナップをこちらでご覧ください。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストリートで保有銘柄をポートフォリオに統合し、包括的な分析ツールで洞察を深めましょう。

- Simply Wall Stアプリで投資能力を高め、全大陸にまたがる必要不可欠なマーケットインテリジェンスへの無料アクセスをお楽しみください。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株をご検討ください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.