米国株式市場はこのところ大きな変動に見舞われており、ダウ・ジョーンズ、S&P500、ナスダック総合株価指数などの主要指数は、チップ株の暴落と経済懸念の中で急落している。投資家がこのような激動の時代を乗り切るにあたり、インサイダー保有率の高い成長企業は、インサイダーが自らのビジネスに持つ信頼感により、ユニークな優位性を提供することができる。

米国でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| アトゥール・ライフスタイル・ホールディングス (NasdaqGS:ATAT) | 26% | 21.9% |

| ギガクラウド・テクノロジー(NasdaqGM:GCT) | 25.9% | 24.7% |

| PDDホールディングス(NasdaqGS:PDD) | 32.1% | 21.6% |

| ビクトリー・キャピタル・ホールディングス(NasdaqGS:VCTR) | 12% | 32.3% |

| デュオリンゴ(NasdaqGS:DUOL) | 15% | 47.9% |

| スーパーマイクロコンピュータ(NasdaqGS:SMCI) | 14.3% | 39% |

| クレド・テクノロジー・グループ・ホールディング(NasdaqGS:CRDO) | 14.4% | 60.9% |

| カーライル・グループ(NasdaqGS:CG) | 29.2% | 23.6% |

| イーハング・ホールディングス(NasdaqGM:EH) | 32.8% | 74.3% |

| BBBフーズ (NYSE:TBBB) | 22.9% | 94.7% |

インサイダー保有率の高い急成長米国企業のスクリーナーから182銘柄の全リストを見るにはここをクリック。

スクリーナーの結果からの抜粋を検証する。

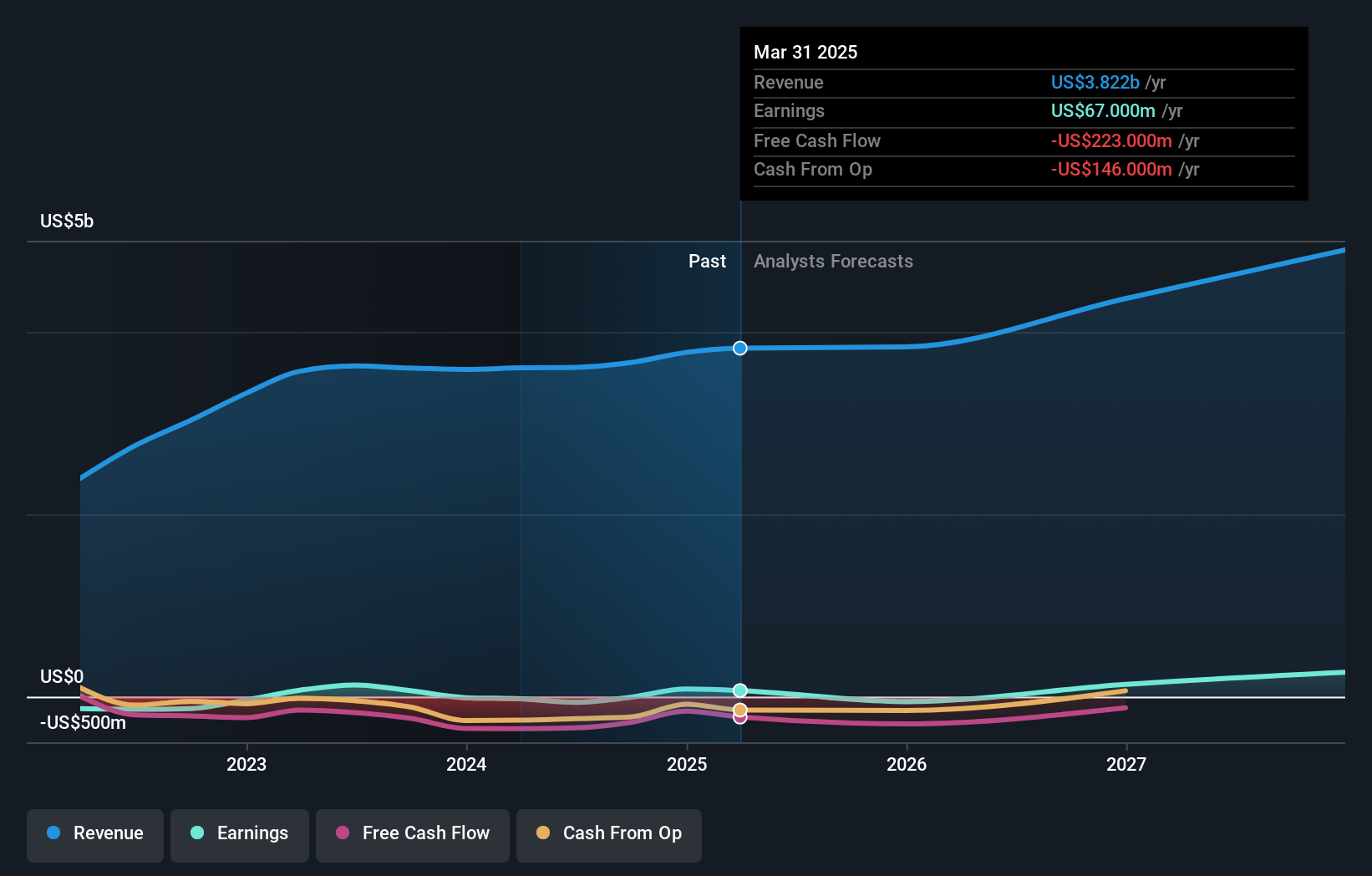

サザン・カリフォルニア・バンコープ (NasdaqCM:BCAL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要時価総額2億9,286万ドルのサザン・カリフォルニア・バンコープは、バンク・オブ・サザン・カリフォルニア(Bank of Southern California, N.A.)の持ち株会社として運営されている。

業務内容商業銀行業務からの収入は8,733万ドル。

インサイダー保有率:23.1

利益成長率予想年率102.1

サザン・カリフォルニア・バンコープは、インサイダー保有比率が高く、大きな成長が期待できる。同社の収益は年率100%以上の成長が見込まれ、市場予想を上回る。正味貸倒れの増加や純利益の減少(2024年第2四半期は0.19万米ドル、前年同期は6.72万米ドル)といった最近の課題にもかかわらず、収益は毎年50%以上の成長が見込まれている。最近の動きとしては、カリフォルニア・バンコープとの合併や、ラッセル・インデックスへの複数銘柄の追加などがあり、市場での認知度が高まっている。

- 南カリフォルニア・バンコープの将来成長に関する詳細な分析レポートをご希望の方は、こちらをクリックしてください。

- サザン・カリフォルニア・バンコープの評価レポートで詳細に分析した結果、推定株価に比べ株価が高騰していることが示唆されています。

マドリガル・ファーマシューティカルズ (NasdaqGS:MDGL)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要マドリガル・ファーマシューティカルズ(Madrigal Pharmaceuticals, Inc)は、時価総額60.7億ドルの臨床段階のバイオ医薬品企業で、米国では非アルコール性脂肪性肝炎(NASH)治療薬の開発に注力しています。

事業内容マドリガル・ファーマシューティカルズ・インクは、主に米国における非アルコール性脂肪性肝炎(NASH)治療薬の開発に注力しています。

インサイダー保有率10.2%

収益成長予測:年率64.4

マドリガル・ファーマシューティカルズは、インサイダー保有率が高く、市場平均を上回る年間55.5%の収益成長が見込まれる。2024年第1四半期に1億4,754万米ドルの純損失を計上し、株主が希薄化したにもかかわらず、同社は3年以内に黒字化すると予想される。レズディフラの最近の第3相MAESTRO-NASH試験の結果は、NASH治療において有望な結果を示し、線維化改善とNASH消失の両エンドポイントを達成したことから、将来の成長見通しが強化される可能性がある。

- マドリガル・ファーマシューティカルズの収益成長レポートにおける調査結果の詳細な内訳をご覧になるにはクリックしてください。

- 当社の評価レポートでは、マドリガルファーマシューティカルズの株式が割安で取引されている可能性を明らかにしています。

フロンティア・グループ・ホールディングス (NasdaqGS:ULCC)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要フロンティア・グループ・ホールディングス(Frontier Group Holdings, Inc)は、米国と中南米のレジャー旅行者に低運賃の旅客航空サービスを提供しており、時価総額は8億8,240万ドルです。

事業内容旅客航空輸送による収入は36億1000万ドル。

インサイダー保有率34.8%

収益成長予測年率83.2

インサイダー保有率の高いフロンティア・グループ・ホールディングスは、米国市場平均を上回る年率14.9%の収益成長が見込まれる。2024年第1四半期に2,600万米ドルの純損失を計上し、1株当たり損失も継続中だが、3年以内に黒字化する見込み。最近のコーポレート・ガバナンスの変更は、同社の進化した地位と戦略的方向性を反映したものであり、新しい取締役会メンバーであるナンシー・L・リプソンは、今後の成長イニシアチブをサポートするために、幅広い法律とコンプライアンスの専門知識をもたらす。

- この成長レポートで、フロンティア・グループ・ホールディングスの株式分析に関する包括的な洞察をご覧ください。

- 最近の評価レポートでは、Frontier Group Holdingsの株式が市場で過小評価されている可能性を指摘しています。

現在位置

- インサイダー保有率の高い急成長米国企業182社の完全インデックスにアクセスするには、ここをクリックしてください。

- すでにこれらの企業をお持ちですか?ポートフォリオをSimply Wall Stとリンクさせることで、投資判断がより明確になります。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界中の銘柄に関する広範な調査から利益を得ましょう。

他の投資スタイルに踏み出す準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを持っていません。分析は、インサイダーが直接保有する株式のみを考慮します。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Southern California Bancorp が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.