Advertisement

- イルミナは隠れた宝石であり、潜在的に過小評価されており、他の人々が見逃しているかもしれない機会を提供しているのではないかと考えたことがあるだろうか?

- イルミナの株価は、ここ1カ月で29.0%急騰したにもかかわらず、年初来では-8.4%下落しており、1年前と5年前の水準を引き離している。

- 同社を取り巻くニュースは活発で、投資家はイルミナの戦略とリーダーシップの進展に反応している。最近のヘッドラインでは、取締役会の変更と将来の方向性に関する継続的な議論が取り上げられ、株価が次に向かう先についての憶測を煽っている。

- バリュエーションについて掘り下げると、イルミナは割安度チェックで6点満点中4点を獲得していますが、バリュエーションには数字以上のものがあります。主要なアプローチを見て、最後にさらに深い視点に立ちましょう。

イルミナの過去1年間のリターン-11.2%が同業他社に遅れをとっている理由をご覧ください。

アプローチ1:イルミナの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、予想される将来キャッシュフローを予測し、それを今日の価値に割り戻すことで、企業の本質的価値を推定するのに役立ちます。このアプローチは、貨幣の時間的価値を調整した上で、イルミナが将来どれだけのフリーキャッシュを生み出せるかを把握することを目的としています。

イルミナの場合、最新のフリーキャッシュフロー(FCF)報告額は8億9,600万ドルです。アナリストの予測は今後5年間の見解を示しており、それ以降の予測は観察された傾向から外挿されています。2028年までにフリー・キャッシュフローは10億9,000万ドルに達し、2035年まで継続的な成長が見込まれる。各年度のFCF予測は、アナリストのインプットと予測ウィンドウ以降の計算された推定値の両方を織り込み、現在の価値を反映するように割り引かれている。

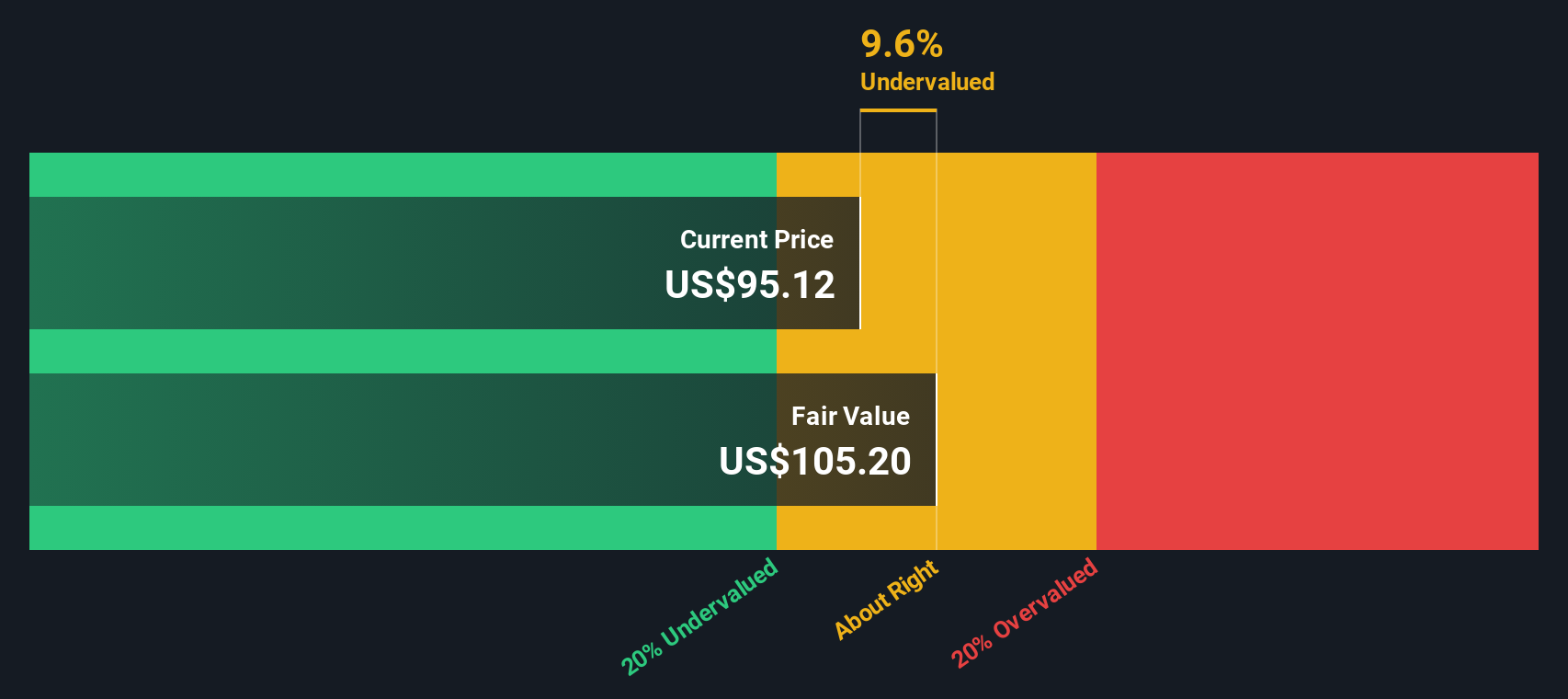

2ステージのフリーキャッシュフロー対株式DCFモデルを用いたこれらのキャッシュフロー予測に基づき、イルミナ株の公正価値予測は1株当たり155.71ドルです。DCFは、株価が本源的価値に対して23.0%のディスカウントで取引されていることを示唆しており、イルミナは現在、この手法では過小評価されているように見えます。

結果割安でない

当社のDCF(ディスカウント・キャッシュフロー)分析では、イルミナは23.0%割安であると示唆されています。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいてさらに870銘柄の割安株を発見してください。

Illuminaのフェアバリューの詳細については、当社レポートのバリュエーションセクションをご覧ください。

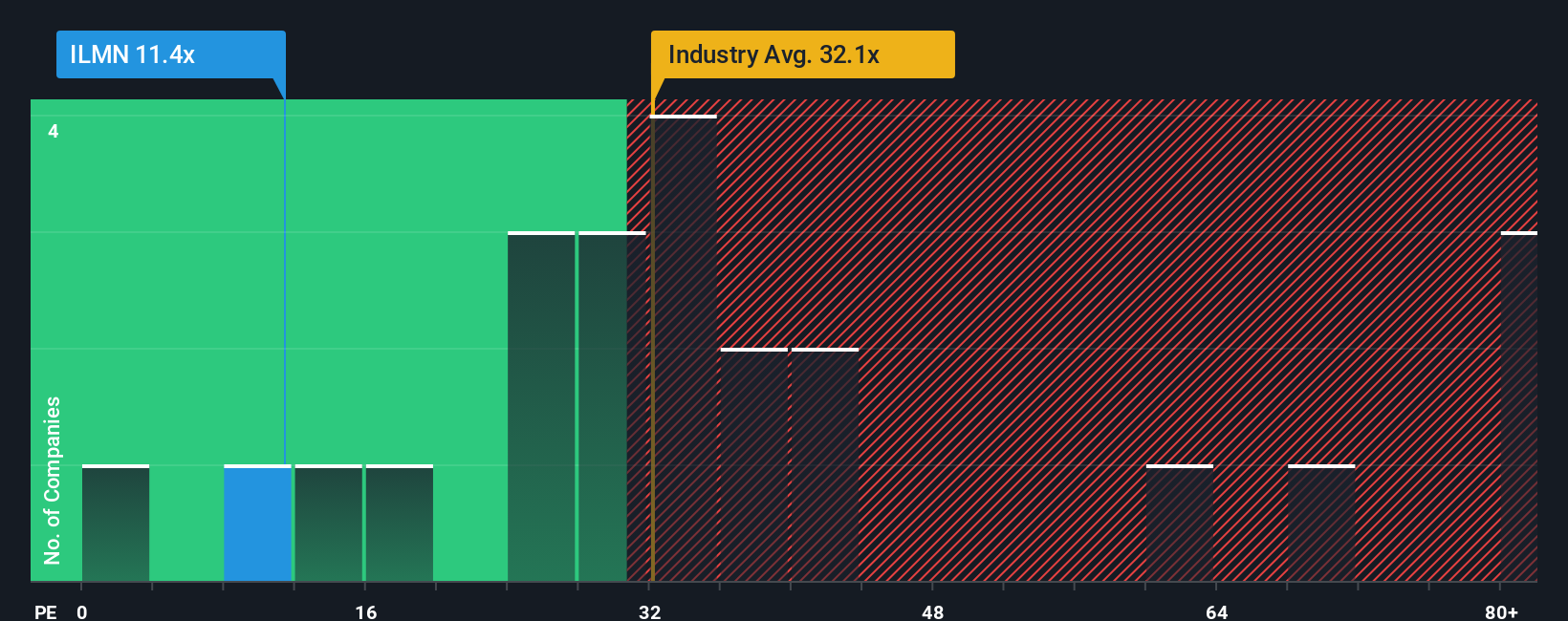

アプローチ2:イルミナの価格対収益

イルミナのような収益性の高い企業にとって、株価収益率(PE)は、現在の利益1ドルに対して投資家がいくら支払う意思があるかを直接比較するため、一般的に使用されるバリュエーション指標です。PEレシオが低いほど、株価が相対的に割安であることを示しますが、文脈が重要です。成長の可能性と事業のリスクプロファイルは、「普通」または「公正」なPEと見なされるものに影響を与えます。投資家は通常、急成長企業やリスクの低い企業に対してより多くの金額を支払うことを望むため、適正PEは高くなることが多い。

イルミナは現在、26倍のPEレシオで取引されている。これは、業界平均の37倍と同業他社平均の32倍の両方を下回っています。これらのベンチマークと比較すると、イルミナは割安な価格で取引されているように見えるため、バリュー重視の投資家の注目を集める可能性がある。しかし、単純な比較は、企業の成長見通しやリスクエクスポージャーに関する重要なニュアンスを見逃す可能性があります。

これが、Simply Wall St独自のフェア・レシオが有用な理由です。イルミナのフェアレシオは24.4倍で、同社の予想利益成長率、利益率、規模、ライフサイエンスセクターで同社が直面する独自のリスクと機会の混合見解を反映しています。同業他社や業界平均との一律的な比較とは異なり、フェア・レシオはイルミナ固有の文脈に合わせて調整されており、同社がどの程度の価値を持つべきかについて、より微妙な感覚を提供します。

イルミナの現在のPE26倍は、フェアレシオ24.4倍に非常に近いため、この主要指標において株価はほぼ適正な価格であると思われる。

結果ほぼ妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1398社をご覧ください。

意思決定をアップグレード:イルミナの物語を選択する

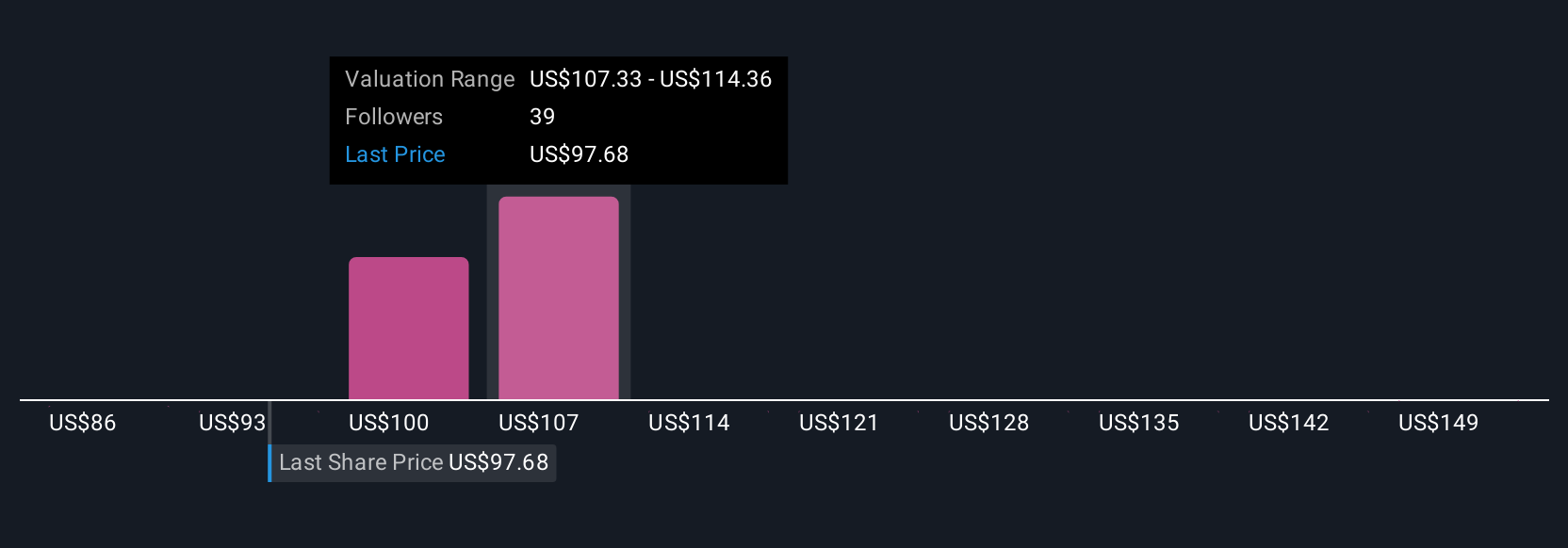

先に、バリュエーションを理解するさらに良い方法があることを述べました。ナラティブとは、企業の将来に対するあなたの個人的なストーリーや視点のことで、イルミナの収益成長、収益、利益率に関するあなたの信念を、明確に定義された財務予測と公正価値に結びつけるものです。ナラティブでは、単に数字を見るのではなく、事業、リスクと機会、そして最も重要であると考えるドライバーに関するあなたの仮定を組み合わせることで、イルミナが過小評価または過大評価されていると考える理由を説明することができます。

ナラティブは、Simply Wall Stのコミュニティページでどなたでも無料で簡単にご利用いただけます。他の投資家が何を信じているかを確認するのに役立ち、新しいニュースや業績が発表されると自動的に更新され、コンセンサスビューやリアルタイムの価格と自分の仮定を比較することができます。例えば、臨床ゲノミクスの成長とイノベーションが加速し続ければ、イルミナの目標株価は185ドルになると予想してナラティブを作成する投資家もいれば、競争が激化し中国での事業リスクが顕在化すれば75ドルになると予想する慎重な投資家もいます。ナラティブは、こうしたシナリオを視覚化し、今が買い時か売り時かを判断し、あなた独自の視点に基づいて、より確信の持てる投資判断を下すのに役立つ。

イルミナのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Illumina が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ILMN

Advertisement