Advertisement

エディタス・メディシン社(NASDAQ:EDIT)の株を保有している人は、株価が過去30日間で28%反発したことに安堵しているだろうが、投資家のポートフォリオに与えた最近のダメージを修復するには、さらに上昇を続ける必要がある。 さらに振り返ると、過去30日間の強さはともかく、過去12ヶ月間の17%の上昇はそれほど悪くない。

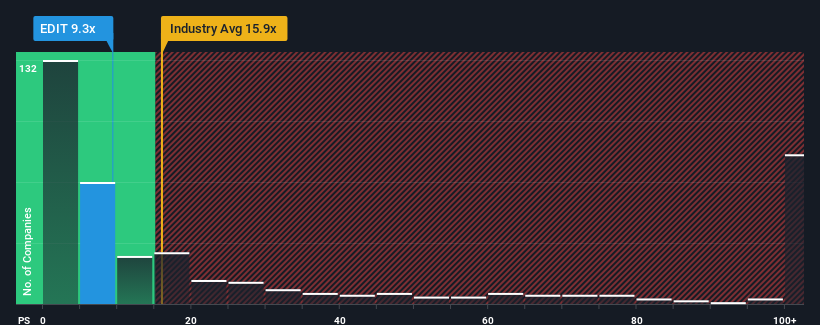

これだけ価格が跳ね上がった後でも、エディタス・メディシンは9.3倍の売上高株価収益率(P/S)で強気のシグナルを発している可能性がある。 ただし、P/Sが限定的なのは何か理由があるのかもしれないので、額面通り受け取るのは賢明ではない。

エディタス・メディシンの業績推移

エディタス・メディシンは、ここ最近、他社を凌駕する収益成長で、比較的好調に推移している。 おそらく、市場は今後の収益が急降下すると予想しており、P/Sが抑制されているのだろう。 エディタスメディシンがこのまま順調に推移すれば、投資家は収益に見合った株価で報われるはずだ。

エディタス・メディシンの将来が業界と比較してどうなのか、アナリストの見解を知りたいですか?その場合は、当社の無料 レポートが最適です。エディタスメディシンの収益成長トレンドは?

P/Sレシオを正当化するためには、エディタスメディシンは業界を引き離す伸び悩みを見せる必要がある。

直近1年間の収益成長率を見てみると、同社の収益は飛躍的に伸びていることがわかる。 このような最近の力強い成長にもかかわらず、3年間の売上高は全体で14%縮小しており、遅れを取り戻すのに苦労している。 従って、最近の収益成長は同社にとって好ましくないものであったと言える。

今後の見通しに目を向けると、アナリストの予測では、今後3年間は年率6.0%の減収となる。 業界全体が毎年270%の成長を遂げると予想される中で、これはあまり良いことではない。

この点を考慮すると、エディタス・メディシンのP/Sが同業他社と拮抗しているのは興味深い。 しかし、収益の縮小が長期的に安定したP/Sにつながるとは考えにくい。 同社がトップラインの成長を改善しなければ、P/Sはさらに低い水準に落ちる可能性がある。

エディタスメディシンのP/Sに関する結論

エディタス メディシンの株価は最近上昇したにもかかわらず、そのP/Sはまだ他のほとんどの企業より遅れている。 特定の業界では、株価売上高比率は価値を測る尺度としては劣ると主張されているが、強力な景況感指標となり得る。

エディタス薬品が低P/Sを維持しているのは、予想通り売上高が減少するという見通しの弱さによるものであることは明らかだ。 今のところ株主は、将来の収益がおそらく嬉しいサプライズをもたらさないことを認めているため、低いP/Sを受け入れている。 こうした状況が改善されない限り、この水準前後で株価の障壁が形成され続けるだろう。

投資前に考慮すべき重要なリスク要因は他にもあり、私たちはエディタス薬品が注意すべき3つの警告サインを発見した。

これらのリスクによってエディタスメディスンに対する意見を再考するのであれば、当社の対話型優良銘柄リストで、他にどんな銘柄があるのか探ってみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Editas Medicine が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:EDIT

Advertisement