一部の株主を悩ませているのは、エディタス・メディシン社(NASDAQ:EDIT)の株価がここ1ヶ月で25%も大幅に下落していることだ。 過去30日間の下落は、株主にとって厳しい1年を締めくくるもので、その間に株価は27%下落した。

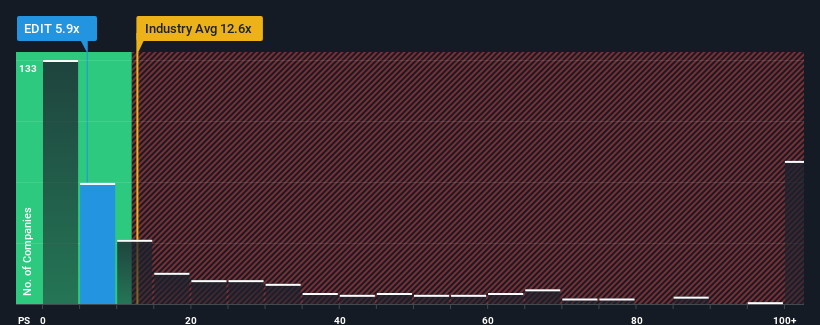

米国のバイオテクノロジー業界では、P/Sレシオが12.6倍を超える企業が半数近くを占め、63倍を超える企業も珍しくない。 しかし、P/Sがこれほど限定的なのは何か理由があるのかもしれないので、額面通り受け取るのは賢明ではない。

エディタス メディシンのP/Sは株主にとって何を意味するのか?

エディタスメディシンにとって、最近の収益は他の企業よりも速いペースで上昇しており、有利な状況となっている。 おそらく、市場は将来の収益が急降下すると予想しており、それがP/Sを抑制しているのだろう。 もしそうでないなら、既存株主は将来の株価の方向性についてかなり楽観的になる理由がある。

エディタス・メディシンの将来が業界と比較してどうなのか、アナリストの見解を知りたいですか?その場合は、当社の無料 レポートが最適です。エディタスメディシンの収益成長は予測されていますか?

エディタス・メディシンのようなP/Sレシオが妥当とみなされるためには、企業が業界をはるかに下回るという前提が内在しています。

振り返ってみると、昨年は同社のトップラインに爆発的な利益をもたらした。 しかし、直近の3年間は14%の減収に耐えている。 つまり、残念ながら、この3年間、同社は収益を大きく伸ばすことができなかったと認めざるを得ない。

同社を担当するアナリストによれば、今後3年間は年率6.0%の減収となる見込みだ。 業界が毎年162%の成長を遂げると予測される中、これは残念な結果だ。

この点を考慮すると、エディタス メディシンのP/Sが同業他社と拮抗しているのは興味深い。 とはいえ、収益が逆行する中、P/Sがまだ底値に達している保証はない。 弱い見通しが株価の重荷となっているため、この価格を維持するだけでも難しいかもしれない。

要点

崖から落ちそうになったエディタス メディシンの株価は、P/Sも大きく引き下げている。 株価収益率だけで株を売るべきかどうかを判断するのは賢明とは言えないが、会社の将来性を判断する実際的な指針にはなり得る。

業界他社に劣る収益予測では、エディタス メディシンのP/Sが低いのは当然だ。 同業他社が増収を見込んでいる以上、エディタスメディシンの見通しの悪さがP/Sレシオの低さを正当化している。 よほどの変化がない限り、株価が大幅に上昇する状況は想定しにくい。

他にもリスクがあることを忘れてはならない。例えば、 エディタスメディスンの注意すべき兆候を4つ挙げて みた。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要です。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Editas Medicine が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.