Advertisement

- CRISPRセラピューティクスがお買い得なのか、それとも単なるバイオテクノロジーの流行語なのか、疑問に思っているのはあなただけではない。あなただけではない。多くの投資家が、今が参入のタイミングなのかどうか、同じ疑問を抱いている。

- 年初来で26.8%の上昇、過去1年間では11.2%の立派なリターンを記録した後、株価はこの30日間で26.9%急反落した。これは、センチメントがいかに早く変化するかを示している。

- この最近の変動の多くは、規制当局の動向や遺伝子編集における新たなブレークスルーに関するニュースによって引き起こされたもので、CRISPRセラピューティクスが再び脚光を浴びている。これらのヘッドラインは、同社の長期的展望とリスクプロファイルをめぐる議論を巻き起こしている。

- 当社のシンプルな6段階評価のフレームワークでは、最新のチェックによると、CRISPR Therapeuticsは現在6段階中3段階で過小評価されている。これらのバリュエーション・アプローチを詳細に分解していくが、この記事の最後まで、スプレッドシートを超えた視点にお付き合いいただきたい。

CRISPRセラピューティクスの過去1年間の11.2%のリターンが、なぜ同業他社に遅れをとっているのかをご確認ください。

アプローチ1:CRISPR Therapeuticsの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、将来のフリー・キャッシュ・フローを予測し、それを現在価値に割り戻すことで、企業の価値を推定します。この方法は、長期的な成長と将来の収益が価値の主な要因であるCRISPR Therapeuticsのような企業にとって特に有用である。

最新のデータによると、CRISPR Therapeuticsの昨年のフリーキャッシュフロー(FCF)は-3億670万ドルだった。アナリストの予測では、同社は今後数年間キャッシュフローがマイナスのままである。しかし、将来予測はより楽観的になり、FCFは2029年までに1億3690万ドルに達する。Simply Wall Stは、アナリストが提示した予測を超えて成長を推定し、2030年代までFCFの改善が続くと予測している。

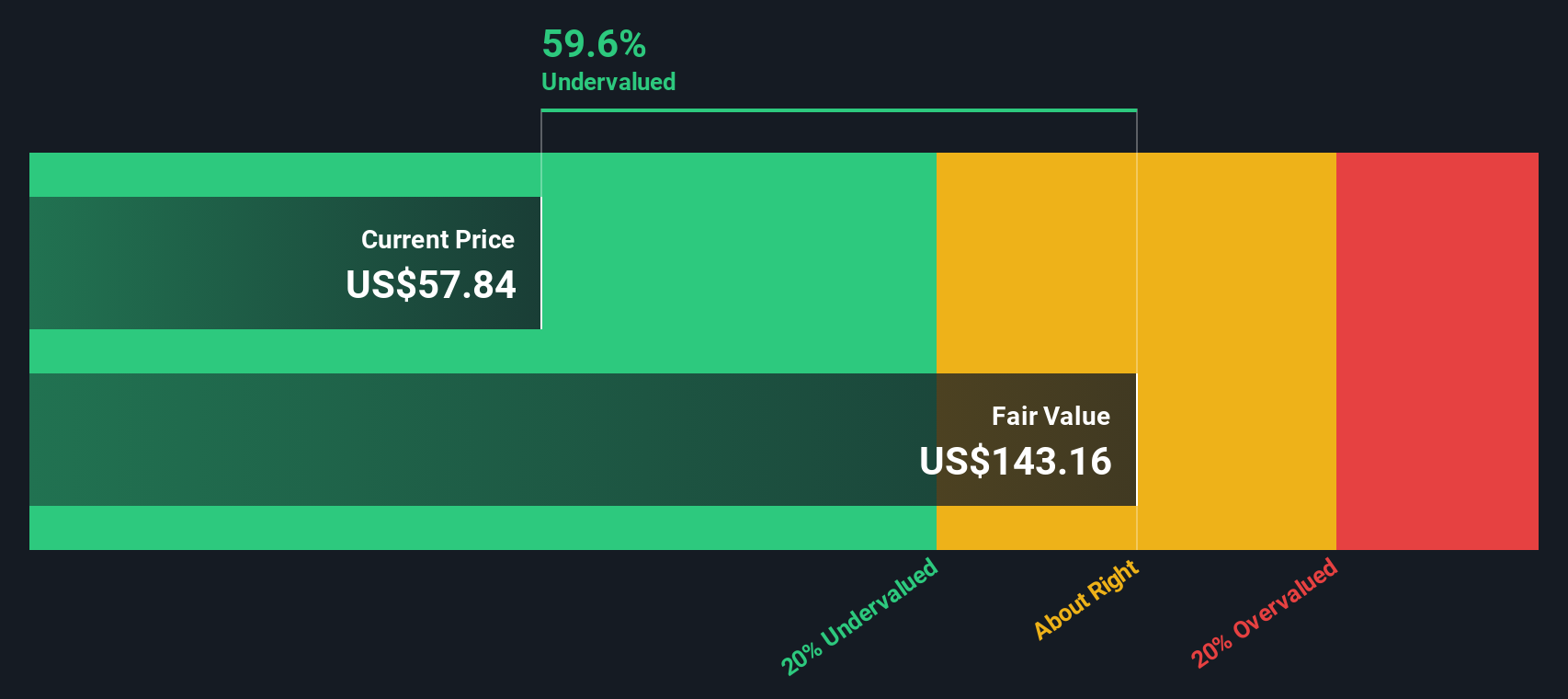

これらの予測に基づき、2段階のフリーキャッシュフロー対株式モデルを用いて、CRISPR Therapeuticsの本源的価値は1株当たり129.25ドルと推定される。これは、株価が公正価値に対して59.4%のディスカウントで取引されていることを意味し、現在の価格では大幅な過小評価であることを示している。

結果過小評価

当社の割引キャッシュフロー(DCF)分析によると、CRISPR Therapeuticsは59.4%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて879以上の割安株を発見してください。

CRISPR Therapeuticsのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: CRISPR Therapeuticsの価格と帳簿の比較

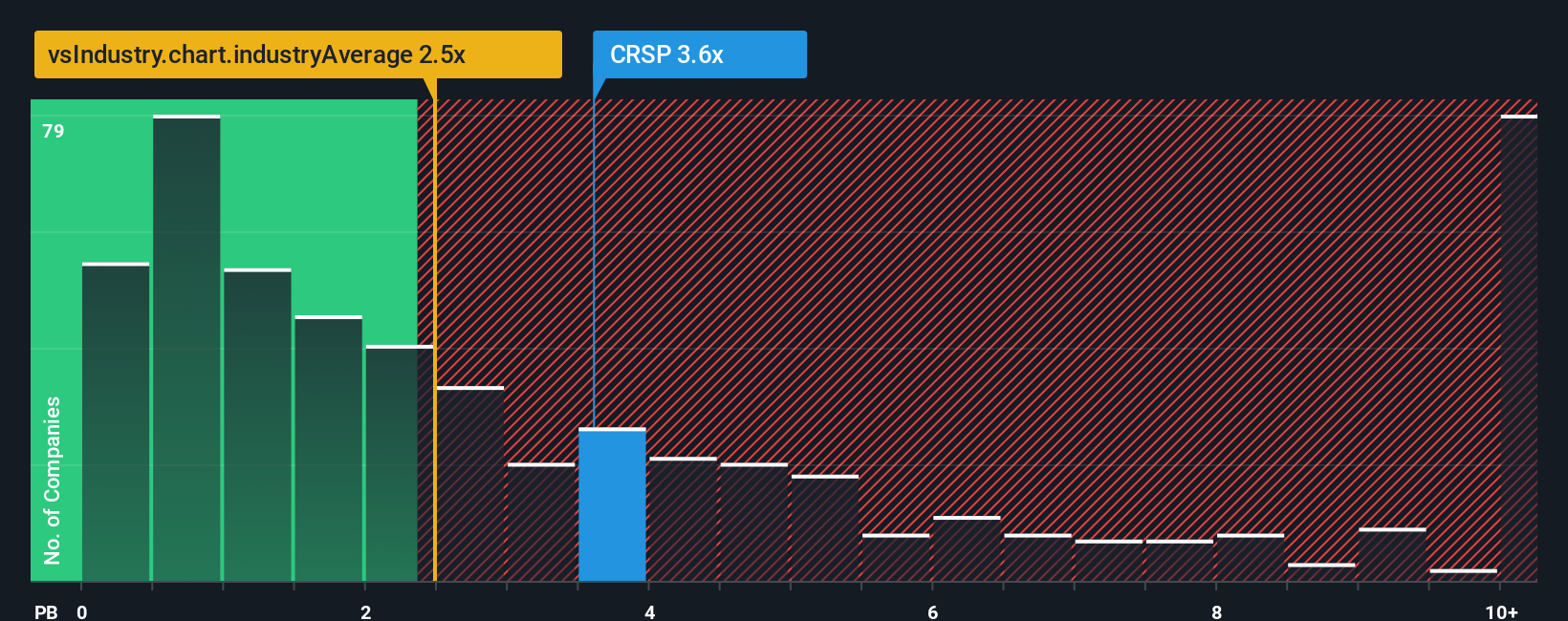

CRISPR Therapeuticsのように、まだ持続的な収益性に到達していないバイオテクノロジー企業にとって、株価純資産倍率(PBR)はしばしば好ましい評価指標となります。というのも、プラスの収益がない場合、PBRは企業の純資産価値に注目するからだ。このため、まだ利益を上げていないような、資産豊富で研究主導型の企業には特に適している。

企業の成長期待とリスク・プロファイルは、投資家が考える「普通」または「公正」なPBRを大きく変える可能性がある。高い成長見通しや低いリスクは、高いPBR倍率を正当化するかもしれない。対照的に、成長が鈍化したり不確実性が高まったりすると、同業他社に比べて割安になるのが一般的だ。

現在、CRISPRセラピューティクスはPBR2.6倍で取引されている。これはバイオテクノロジー業界平均の2.5倍と同水準だが、同業他社平均の5.2倍を大きく下回っている。この比較は有益な文脈を提供するが、同社固有の成長軌道、独自のリスク、将来の収益性の可能性を織り込んでいない。

そこで、Simply Wall St独自の「フェア・レシオ」が登場する。単純な同業他社平均や業界平均とは異なり、フェア・レシオは、予想収益成長率、利益率、企業の業界、時価総額、リスク・プロファイルなどの要素を考慮して算出されます。この包括的なアプローチは、真に公正な評価倍率がどうあるべきかについて、より微妙で正確な指標を提供します。

CRISPRセラピューティクスの実際のPBR2.6倍とフェア・レシオを比較すると、株価は現在のポジションと見通しに対して適切に評価されていることが示唆される。

結果妥当

PBレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的な成長に大きく賭けている1405社をご覧ください。

意思決定をアップグレード:CRISPRセラピューティクスの物語を選ぶ

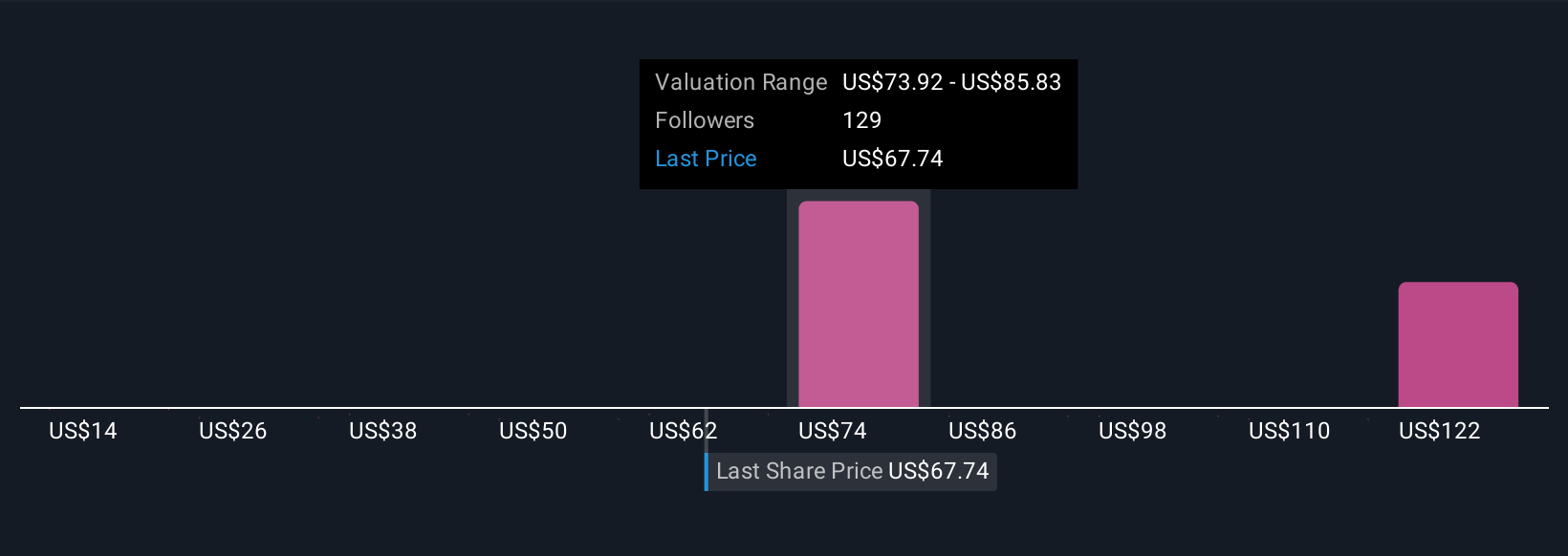

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブはシンプルで強力なツールであり、企業の将来に対するあなたの視点を実際の財務予測や算出された公正価値と結びつけることで、企業のストーリーを語ることができる。ナラティブは、単に数字だけを見るのではなく、CRISPR Therapeuticsの科学的ブレークスルー、規制当局の最新情報、市場機会を将来の収益、利益、マージンに関する予想に結びつけるのに役立ちます。

Simply Wall Stのコミュニティページで入手可能で、何百万人もの投資家に利用されているNarrativesは、あなた自身の投資ストーリーを他の投資家と比較することを容易にします。フェア・バリューを見積もる理由を説明することで、現在の株価があなたの予想と一致しているかどうかの洞察を得ることができ、安く買う機会を見つけたり、高く売ることを検討するのに役立ちます。

そして何より、新しいニュースや業績が発表されると、ナラティブはダイナミックに更新され、あなたの投資視点を常に最新のものに保ちます。例えば、CRISPR TherapeuticsのNarrativesの中には、今日の価格を遥かに上回るフェアバリューを持つ高い楽観主義を反映するものもあれば、より慎重な見方をして上値は限定的と見るものもあります。これは、同じ会社でも投資家によって見方が異なることを示している。

CRISPRセラピューティック社にはまだ何かあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CRISPR Therapeutics が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:CRSP

Advertisement