Advertisement

キュリス(NASDAQ:CRIS)の株主は、株価が先月27%上昇したことを喜んでいるに違いない。 直近の上昇にかかわらず、年間株価収益率2.6%はそれほど印象的ではない。

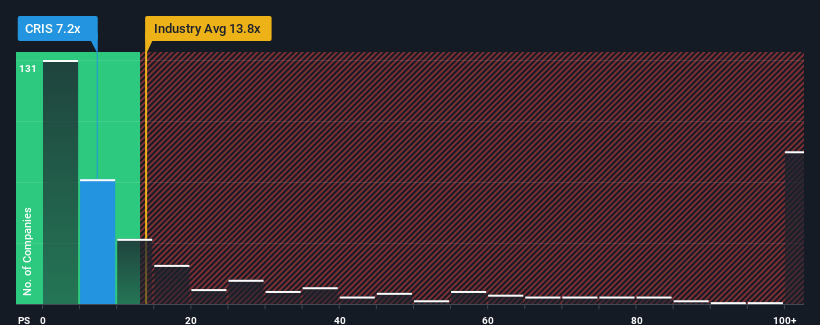

米国バイオテクノロジー業界の半数近くがP/Sレシオ13.8倍以上であり、P/Sが74倍を超えることさえ珍しくないことを考えれば、株価が堅調に推移しているにもかかわらず、キュリスのP/Sレシオは7.2倍であり、現時点ではまだ買いシグナルを発している可能性がある。 ただし、P/Sが限定的なのは何か理由があるのかもしれないので、額面通り受け取るのは賢明ではない。

キュリスの最近の業績は?

キュリスは最近、収益の減少が平均的に収益がある程度伸びている他社と比べて見劣りするため、うまく追跡できていない。 おそらく、投資家が力強い収益成長の見込みがないと考えているため、P/Sは低いままなのだろう。 もしあなたがまだ同社を気に入っているなら、そうでないことを望み、人気がないうちに株を手に入れる可能性があるだろう。

同社に対するアナリストの予測の全貌を知りたいですか?それなら、キュリスの無料 レポートをご覧ください。キュリスの収益成長は予測されていますか?

キュリスのようなP/Sレシオが妥当と見なされるためには、企業が業界をアンダーパフォームしなければならないという前提があります。

振り返ってみると、昨年はトップラインが1.4%減少し、悔しい結果となった。 過去3年間も、合計で7.5%減収している。 ということは、残念ながら、この間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

将来に目を移すと、同社を担当する5人のアナリストの予測では、今後3年間の売上高は年率3.4%成長するはずだ。 これは、より広範な業界の年率164%の成長予測を大幅に下回る。

これを考慮すると、キュリスのP/Sが同業他社に劣る理由は明らかだ。 大半の投資家は、将来の成長が限定的であることを予想しており、株価を安く買うことしか考えていないようだ。

キュリスのP/Sに関する結論

キュリスの株価は最近上昇しているにもかかわらず、P/Sはまだ他社より遅れている。 PERの威力は主にバリュエーションではなく、現在の投資家心理と将来への期待を測るものである。

予想通り、キュリスのアナリスト予測を分析したところ、同社の圧倒的な収益見通しが低P/Sの主な要因であることが確認された。 同社の収益見通しに対する株主の悲観論が、P/S低迷の主因となっているようだ。 今後P/Sが上昇することを正当化するためには、同社の運勢の変化が必要だろう。

あなたの意見を決定する前に、私たちはあなたが注意すべきキュリスの4つの警告サインを発見しました。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Curis が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:CRIS

Advertisement