ブルカー・コーポレーション(NASDAQ:BRKR)の最近の低調な決算報告は、株価を大きく動かすことはなかった。 当社の分析によると、軟調な利益数字とともに、投資家は数字の根底にある他の弱点にも注意する必要がある。

一株当たりのリターンの可能性を理解するためには、企業が株主をどれだけ希薄化しているかを考慮することが不可欠です。 たまたま、ブルカーは昨年9.5%の新株を発行した。 従って、1株当たりの利益分配は少なくなった。 EPSのような一株当たりの指標は、実際の株主が会社の利益からどれだけの恩恵を受けているかを理解するのに役立ちます。 このリンクをクリックして、ブルーカーの過去のEPS成長率をチェックしてください。

希薄化はブルーカーの一株当たり利益(EPS)にどのような影響を与えているか?

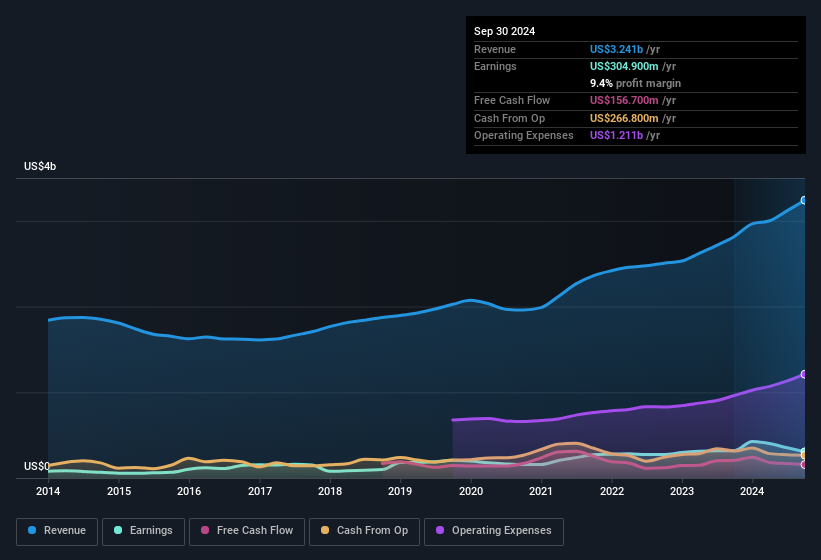

上記でお分かりの通り、ブルカーはここ数年純利益を伸ばしており、3年間で年率13%の増加となっています。 過去12ヶ月の純利益は4.5%減であった。 しかし、株主にとっては残念なことに、一株当たり利益はさらに悪化し、4.9%減少した。 つまり、希薄化が株主利益に影響を及ぼしていることがよくわかる。

もしブルカーのEPSが長期的に成長するのであれば、株価が同じ方向に動く可能性は飛躍的に高まる。 しかし一方で、(EPSではなく)利益が改善していると知っても、私たちはそれほど興奮しないでしょう。 そのため、企業の株価が伸びる可能性があるかどうかを評価することが目的であると仮定すれば、長期的には純利益よりもEPSの方が重要であるとも言える。

そうなると、アナリストが将来の収益性についてどのような予測をしているのかが気になるかもしれない。 幸いなことに、ここをクリックすると、アナリストの予測に基づく将来の収益性を描いたインタラクティブなグラフを見ることができる。

異常項目が利益に与える影響

最後に、特別項目が昨年度のブルカーの純利益を2,800万米ドル押し上げたという事実も考慮する必要がある。 一般的に利益が上がると楽観的になるのは否定できないが、持続可能な利益であればそれに越したことはない。 何千もの上場企業の数字を調べてみると、ある年の異常項目による増益は、翌年には繰り返されないことが多い。 そして結局のところ、それこそが会計用語の意味するところなのだ。 そのような異常項目が今年も現れなかったと仮定すれば、来年は(事業の成長がなければ)利益が減少すると予想される。

ブルカー社の利益について

結論から言えば、ブルカーは異常項目が利益を押し上げた。 さらに、多くの新株を発行したため、(資金を投入しなかった)各株主の持ち株比率は減少した。 これらすべてを考慮すると、ブルカーの利益はおそらく、持続可能な収益性の水準について過大な印象を与えていると言える。 収益の質は重要だが、ブルカーが現時点で直面しているリスクを考慮することも同様に重要だ。 どの企業にもリスクはあり、ブルカーには2つの警告サイン(うち1つは潜在的に深刻!)がある。

この記事では、利益数値の有用性を損なう可能性のある多くの要因を見てきたが、我々は慎重になっている。 しかし、企業に対する意見を伝える方法は他にもたくさんある。 自己資本利益率が高いことを優良企業の証と考える人もいる。 そこで、 自己資本利益率の高さを誇る企業の 無料 コレクションや、 インサイダー保有率の高い銘柄リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Bruker が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.