Advertisement

- ADMA Biologicsが本当にお買い得なのか、それとも注目されるバイオテクノロジー・ストーリーなのか、気になりませんか?このダイナミックな銘柄の価値の兆候に注目しているのは、あなただけではない。

- 先週は6.2%、過去1年間では35.8%下落するなど、最近株価は低迷しているが、ADMA Biologicsは5年間で656.2%という長期的な大幅上昇を記録している。

- 最近のヘッドラインは、同社の血漿由来療法と新製品拡大への継続的な関心を強調しており、FDA承認の拡大と戦略的パートナーシップのニュースが投資家の会話を促し、最近の価格変動に重要な背景を加えている。

- ADMAのバリュエーション・スコアは6点満点中4点で、いくつかの重要な分野で過小評価されている。ここでは、その計算方法と、通常のチェックを超えて価値を見抜くより賢い方法について説明する。

ADMA Biologicsの過去1年間のリターン-35.8%が同業他社に遅れをとっている理由をご覧ください。

アプローチ1:ADMA Biologicsの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことによって企業の真の価値を推定する。このアプローチは、短期的な動きを超えて、実際の業績に基づいた長期的な視点を提供します。

ADMA Biologicsの場合、アナリストは現在のフリーキャッシュフローを6,500万ドルとしている。今後については、彼らの予測は大幅な成長を示唆しており、フリーキャッシュフローは2029年までに約4億5,400万ドルに達すると予測している。アナリストのコンセンサスは、今後5年間の直接的な予測を示しているが、2035年までの更なるキャッシュフロー予測は、Simply Wall Stの方法論に基づくデータトレンドと仮定を用いて外挿されている。

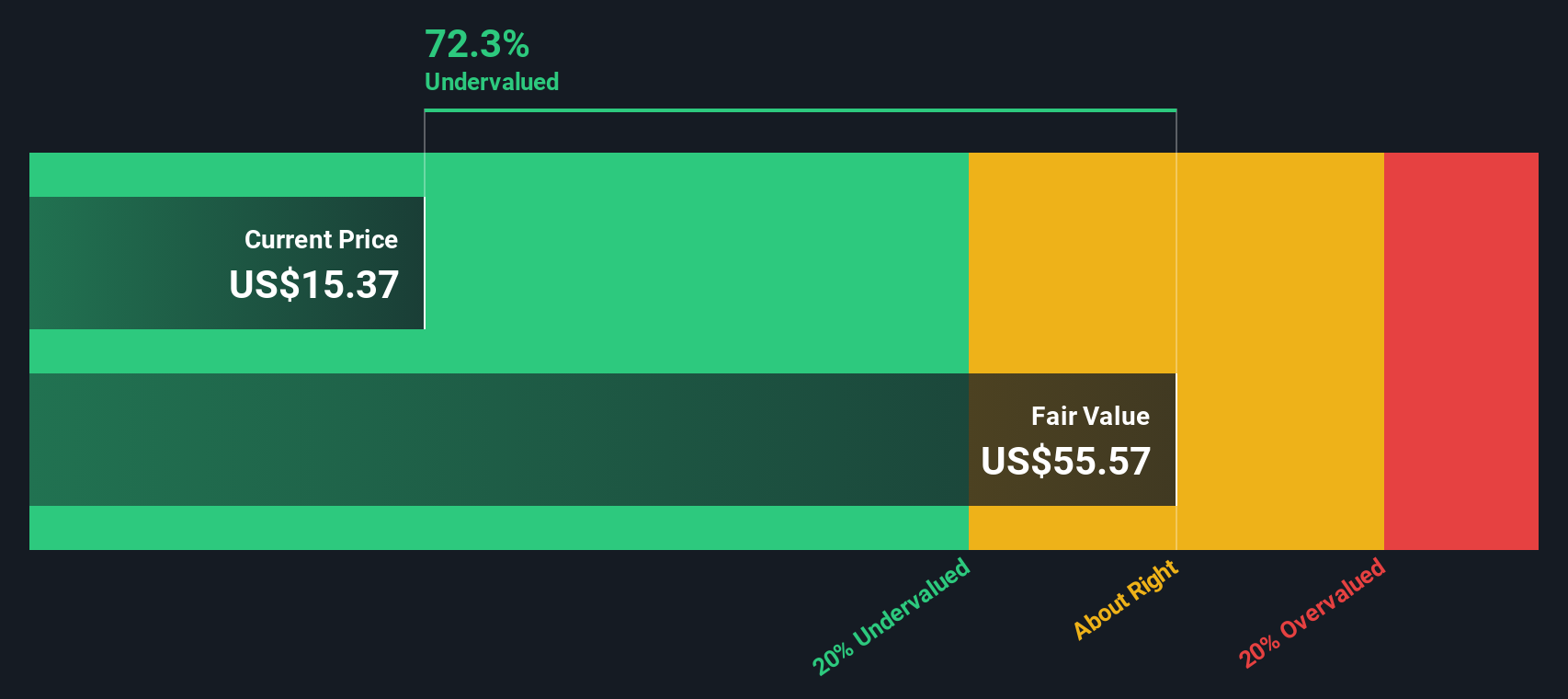

DCFモデルを適用すると、ADMA Biologics株の推定本源的価値は1株当たり55.48ドルになる。この数字は、現在の株価と比較して73.8%の大幅なディスカウントを意味する。これは、市場が同社の成長予測と将来の収益ポテンシャルを十分に反映していないことを示している可能性がある。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、ADMA Biologicsは73.8%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいてさらに870の割安株を発見してください。

ADMA Biologicsの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:ADMA Biologicsの株価と利益の比較

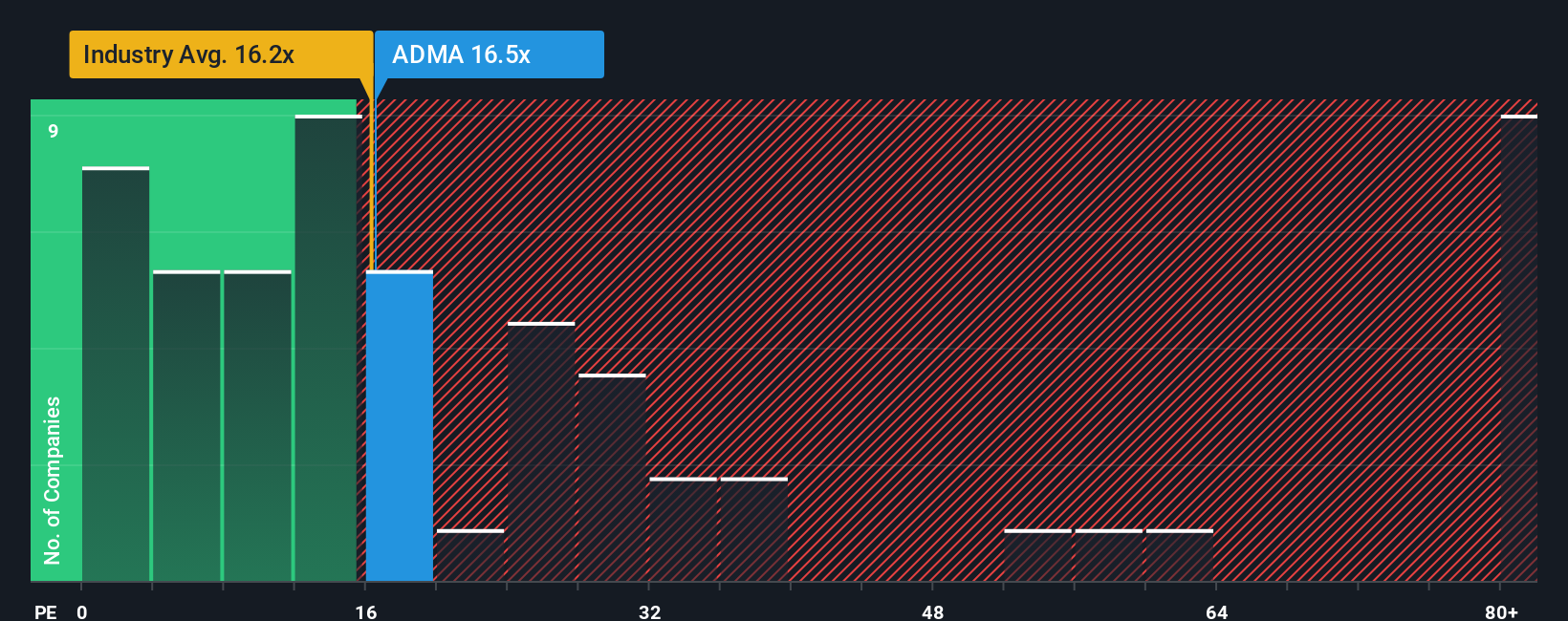

株価収益率(PE)は、ADMA Biologicsのような収益性の高い企業の評価指標として広く知られている。安定した利益を生み出している企業にとって、PEは市場の期待と企業価値を評価するための信頼できるバロメーターとなる。

すべてのPEレシオが同じというわけではありません。投資家が力強い利益成長を期待するのであれば、より高いPE比率が正当化される可能性がある一方、より低いPEは、成長見通しの鈍化や、事業やその業界に特有の高いリスクを反映している可能性がある。基本的に、ある銘柄の「適切な」PEは、同業他社や広範な業界と比較して、その銘柄が成長性、リスク、競争力、財務の健全性においてどのように積み上がるかによって決まる。

現在、ADMA BiologicsのPEレシオは16.5倍である。これはバイオテクノロジー業界の平均である16.2倍と拮抗しているが、同業他社の平均である28.8倍を大きく下回っている。この格差は、同社の株価が同業他社と同水準である一方で、より広範な同業他社がはるかに高いバリュエーションを付けていることを浮き彫りにしている。

そこで、Simply Wall Stの「フェア・レシオ」の出番である。ADMA Biologicsの23.9倍として計算されたフェア・レシオは、利益成長率、利益率、時価総額、セクター・リスクなど、様々な企業スペックを考慮する。これにより、単に広範な業界平均や恣意的な同業他社平均と比較するよりも、全体像を把握することができる。レシオをADMAの正確なプロフィールに合わせることで、投資家により適切な価値判断の基準を提供する。

ADMA Biologicsの現在のPEレシオは16.5倍で、フェア・レシオの23.9倍と比較すると、株価は基本的に割安に見える。この通常より大きなディスカウントは、市場が現在のファンダメンタルズに基づく同社の成長ポテンシャルと収益力を過小評価している可能性を示唆している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1396社をご覧ください。

意思決定をアップグレード:ADMA Biologicsの物語を選ぼう

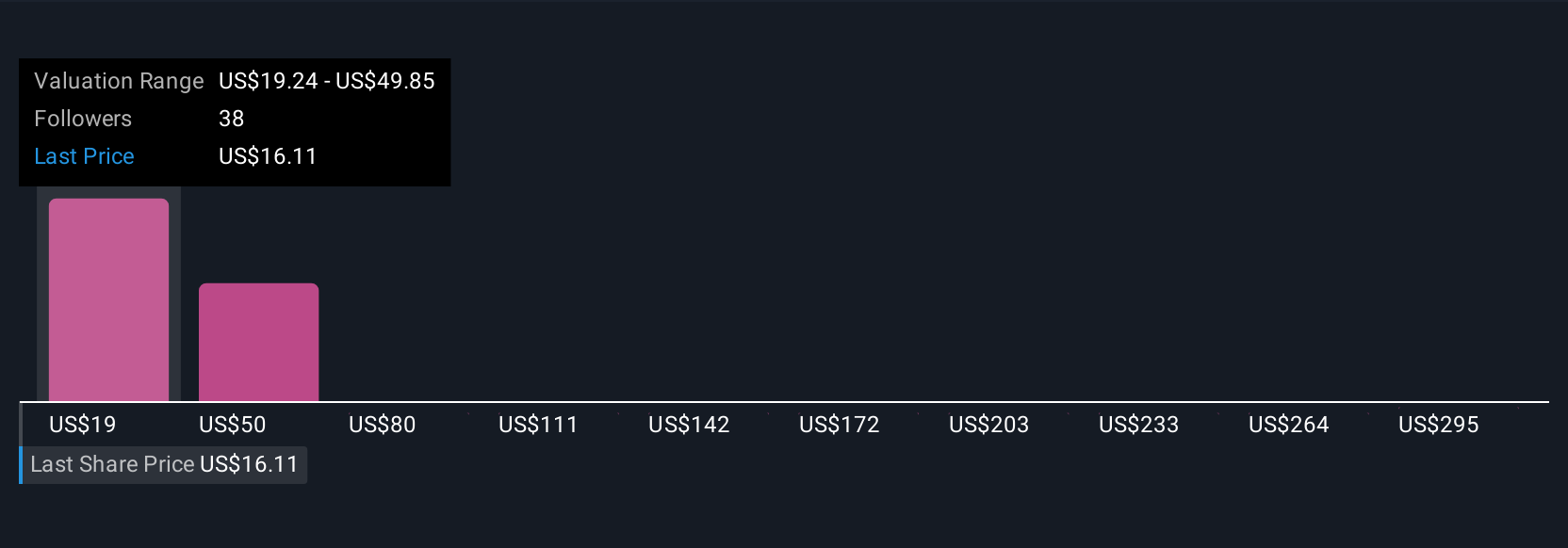

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、ADMA Biologicsのような企業に対するあなたのストーリーや視点を、あなた自身の財務予測や公正価値の前提に直接織り込んだものである。ナラティブは、その会社の現実世界のストーリーを予測数字に結びつけるもので、収益、マージン、市場環境がどのように展開されるかをマップし、それらが事業の実際の価値にどのように影響するかを即座に確認することができます。

シンプリー・ウォールセントのコミュニティ・ページでは、ナラティブは、何百万人もの投資家が自らの予想を設定し、「もしも」のシナリオをテストし、意見を共有するために使用する、無料でアクセス可能なツールです。ナラティブを作成したりフォローしたりすると、新しいレポートや業績、大きなニュースが飛び込んでくるたびに自動的に調整され、フェアバリューがリアルタイムで更新されます。

つまり、株価の変動だけでなく、あなたのストーリーと数字がどのように進化したかに基づいて、購入、保有、売却のタイミングを決めることができるのです。例えば、ADMA Biologicsの場合、最も強気な投資家は35.00ドルのフェアバリューを予想し、より慎重な投資家はわずか19.24ドルと予想する。これらは全く異なる2つの物語ですが、どちらも実際の予測と公開情報に基づいた透明性のあるものです。

ADMA Biologicsにはまだ何かあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ADMA Biologics が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:ADMA

Advertisement