ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスク度を調べるときにバランスシートを考慮するのは当然のことだ。 重要なのは、ニューモント・コーポレーション(NYSE:NEM)が負債を抱えていることだ。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債はいつ問題になるのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができない。 しかし、より一般的な(しかし、まだ高価な)状況は、会社が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 しかし、希薄化に取って代わることで、負債は、高い収益率で成長に投資するための資金を必要とする企業にとって、非常に優れた手段となり得る。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

ニューモントの純負債とは?

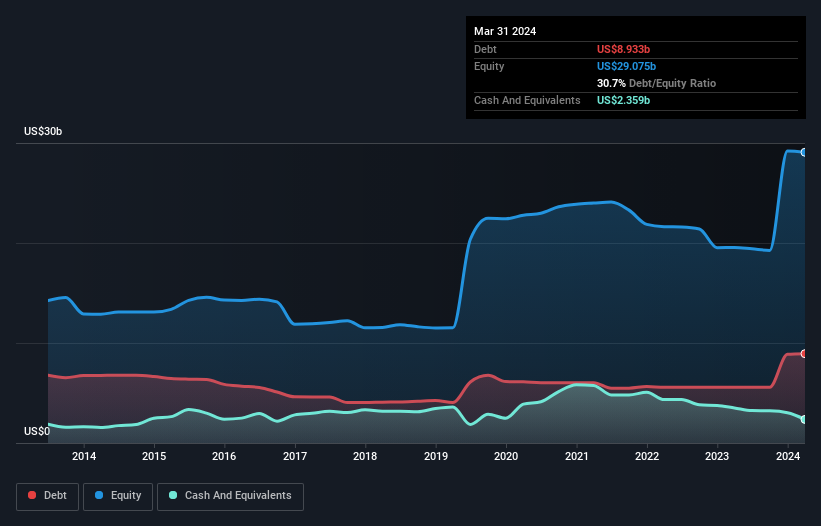

過去の数字は下の図をクリックしてご覧いただけますが、2024年3月現在、ニューモントの負債は89億3,000万米ドルで、1年間で55億7,000万米ドル増加しています。 しかし、これを相殺する23億6,000万米ドルの現金があるため、純負債は約65億7,000万米ドルとなる。

ニューモントのバランスシートの強さは?

最後に報告されたバランスシートによると、ニューモントは、12ヶ月以内に返済期限が到来する54億8,000万米ドルの負債と、12ヶ月を超えて返済期限が到来する208億米ドルの負債を抱えていた。 これを相殺するために、同社は23億6,000万米ドルの現金と、12ヶ月以内に返済期限が到来する7億8,200万米ドルの債権を保有している。 つまり、負債は現金と短期債権の合計より231億米ドル多い。

ニューモントは483億米ドルという巨額の資産を持っているため、必要であればバランスシートを補強するのに十分な資本を調達することができるだろうから、この赤字はそれほど悪くはない。 しかし、ニューモントが希薄化することなく負債を管理できるかどうかは、間違いなく綿密に調べる必要があることは明らかだ。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるかを計算することで、企業の収益力に対する負債負担を測定します(インタレスト・カバー)。 このように、減価償却費の有無にかかわらず、利益に対する負債を考慮します。

ニューモントの純有利子負債はEBITDAの1.8倍で、有利子負債を潔く活用していることがわかる。 また、12ヵ月後のEBITDAが支払利息の9.6倍であることも、このテーマと一致している。 悪いニュースは、ニューモントのEBITが昨年1年間で10%減少したことだ。 このペースで収益が減少し続ければ、負債を処理するのは、5歳以下の子ども3人を高級レストランに連れて行くよりも難しくなるだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、ニューモントが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロがどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 直近の3年間で、ニューモントはEBITの76%に相当するフリー・キャッシュ・フローを記録した。これは、フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、通常の水準である。 このフリー・キャッシュ・フローにより、ニューモントは、適切な場合に負債を返済するのに適した立場にある。

当社の見解

ニューモントのEBITからフリー・キャッシュ・フローへの転換は、金利カバーと同様、この分析において実質的にプラスであった。 その一方で、EBITの成長率は、その負債について私たちを少し落ち着かなくさせる。 これらすべてのデータを見ると、ニューモントの負債水準に少し慎重さを感じる。 負債には高い潜在的リターンというプラス面もあるが、負債水準が株価をよりリスキーにする可能性があることを、株主は間違いなく考慮すべきと考える。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、すべての投資リスクが貸借対照表にあるわけではありません。 私たちは ニューモントに 2つの警告サイン (少なくとも1つは少し気になる )を 確認 したので、それらを理解することは投資プロセスの一部であるべきだ。

すべてが終わってみれば、負債を必要としない企業に注目する方が簡単な場合もある。読者は今すぐ、純負債ゼロの成長株リストに 100%無料でアクセスできる。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Newmont が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.