ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 負債過多は破滅につながる可能性があるからだ。 他の多くの企業と同様に、マーティン・マリエッタ・マテリアルズ社(NYSE:MLM)も負債を利用している。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債がもたらすリスクとは?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 資本主義の一部には「創造的破壊」のプロセスがあり、失敗した事業は銀行家によって容赦なく清算される。 しかし、より頻繁に起こる(それでもなおコストがかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債レベルを検討する際の最初のステップは、現金と負債を合わせて検討することである。

マーティン・マリエッタ・マテリアルズの純負債はいくらですか?

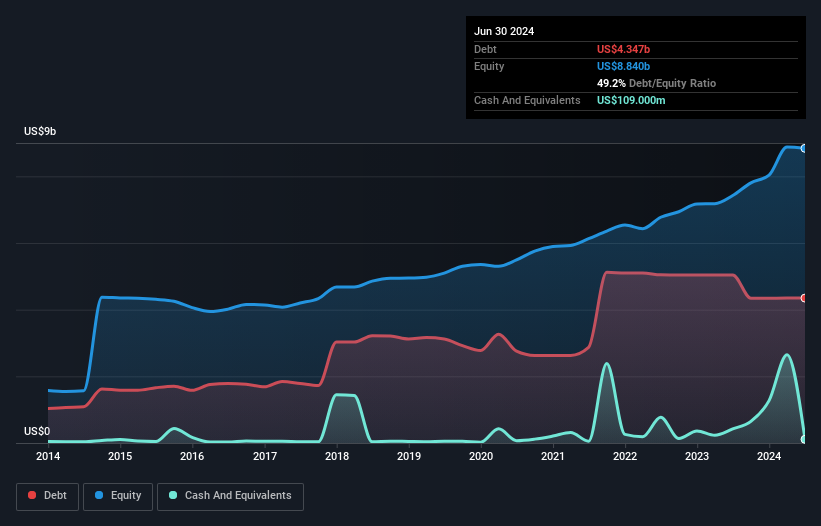

下の画像をクリックすると詳細が表示されますが、2024年6月末時点のマーティン・マリエッタ・マテリアルズの負債は43億5,000万米ドルで、1年前の50億4,000万米ドルから減少しています。 しかし、現金は1億900万米ドルあり、純負債は42億4000万米ドルである。

マーティン・マリエッタ・マテリアルズの負債について

最新の貸借対照表データによると、マーティン・マリエッタ・マテリアルズには、1年以内に返済期限が到来する負債が12億米ドルあり、それ以降に返済期限が到来する負債が63億米ドルある。 これらの債務を相殺するために、同社は1億900万米ドルの現金と12ヶ月以内に返済期限が到来する9億2,100万米ドルの債権を保有している。 つまり、負債総額は現金と短期債権の合計を64億6,000万米ドル上回る。

もちろん、マーティン・マリエッタ・マテリアルズの時価総額は355億米ドルと巨額であるため、これらの負債はおそらく管理可能であろう。 しかし、十分な負債があるため、株主には今後もバランスシートを監視し続けることをお勧めしたい。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるかを計算することによって、企業の収益力に対する負債負担を測定している。 このように、減価償却費の有無にかかわらず、利益に対する負債を考慮します。

マーティン・マリエッタ・マテリアルズのEBITDAに対する純負債の比率(2.1)は中程度であり、負債に関しては慎重であることを示している。 また、13.2倍という強力なインタレスト・カバレッジは、私たちをさらに安心させてくれる。 もしマーティン・マリエッタ・マテリアルズが、昨年1年間のEBITを13%のペースで成長させ続けることができれば、負債の管理も容易になるだろう。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、今後マーティン・マリエッタ・マテリアルズが健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要としている。 そのため、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間を見ると、マーティン・マリエッタ・マテリアルズのフリーキャッシュフローはEBITの44%で、これは予想より弱い。 負債の返済を考えると、これはあまり良いことではない。

当社の見解

嬉しいことに、マーティン・マリエッタ・マテリアルズの利子カバー率は素晴らしく、有利子負債を上回っている。 また、EBIT成長率もプラスである。 これらのことを考慮すると、マーティン・マリエッタ・マテリアルズは現在の負債水準を快適に処理できるようだ。 もちろん、レバレッジは株主資本に対するリターンを高める一方で、より大きなリスクをもたらす。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではありません。 私たちは、 マーティン・マリエッタ・マテリアルズに関する 3つの警告サイン (少なくとも1つは深刻な可能性がある )を特定した 。

負債を負うことなく利益を拡大できる事業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Martin Marietta Materials が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.