Advertisement

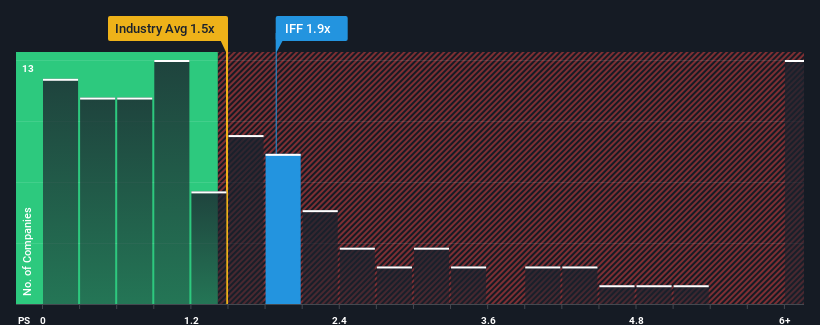

米国の化学業界では、株価売上高倍率(P/S)の中央値が1.5倍近いため、インターナショナル・フレーバーズ&フレグランス社 (NYSE:IFF)のP/Sが1.9倍であることに無関心を感じてもおかしくない。 しかし、P/Sに合理的な根拠がない場合、投資家は明確な機会や潜在的な後退を見過ごしているかもしれない。

インターナショナル・フレーバーズ&フレグランスの最新分析を見る

インターナショナル・フレーバーズ&フレグランスの業績推移

ここ最近、売上高が業界平均よりも後退しているため、International Flavors & Fragrancesは非常に低迷している。 悲惨な収益実績がすぐに業界平均に戻ると予想する人が多いため、P/Sが下がらないのかもしれない。 それでも同社が好きなら、何か決断を下す前に収益軌道が好転することを望むだろう。 あるいは、少なくとも、人気がないうちに株を拾おうという計画なら、業績不振が続かないことを望むだろう。

インターナショナル・フレーバーズ&フレグランスの将来が業界と比較してどうなのか、アナリストの見解を知りたいですか?それなら、当社の無料 レポートが最適です。International Flavors & Fragrancesの収益成長率は?

International Flavors & FragrancesのようなP/Sレシオが妥当とみなされるためには、企業が業界と同程度でなければならないという前提があります。

振り返ってみると、昨年は同社のトップラインが7.7%減少するという悔しい結果となった。 しかし、直近の3年間は、短期的には不満足な業績にもかかわらず、全体では126%の増収という素晴らしい結果を出している。 紆余曲折はあったが、それでも最近の増収は同社にとって十分すぎるほどだったと言えるだろう。

今後の見通しに目を向けると、今後3年間は収益が減少し、アナリストの予測では年率0.07%の減収となる。 他の業界は年率8.2%の成長が見込まれているのだから、これは素晴らしいことではない。

この点を考慮すると、インターナショナル・フレーバーズ&フレグランス社のP/Sが同業他社と拮抗しているのは理にかなっていないと考えられる。 どうやら同社の投資家の多くは、アナリスト集団の悲観論を否定し、今すぐ株を手放そうとはしていないようだ。 大胆な投資家だけが、こうした収益の減少がいずれ株価に重くのしかかる可能性が高いため、この株価が持続可能だと考えるだろう。

要点

一般的に、投資判断に際して株価売上高比率を深読みすることには注意したい。

インターナショナル・フレーバーズ&フレグランスのPERは、同業他社にとって突出したものではないが、減収予想からすると予想外だ。 この点を考慮すると、減収が長期にわたってポジティブなセンチメントを支える可能性は低いため、現在のP/Sが正当化されるとは思えない。 収益見通しを考慮すれば、P/Sは潜在的投資家が株価にプレミアムを支払っている可能性を示しているように思われる。

リスクについては常に考えるべきだ。例を挙げると、 International Flavors & Fragrancesには注意すべき警告サインが2つ あり、そのうちの1つは深刻な可能性がある。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、International Flavors & Fragrances が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:IFF

Advertisement