Advertisement

ヘクラ・マイニング・カンパニー(NYSE:HL)の株主は、株価が1ヶ月で41%の上昇を記録し、以前の低迷から回復したことに興奮しているだろう。 すべての株主が歓喜に沸いているわけではないだろう。というのも、株価は過去12ヶ月で24%も下落しているからだ。

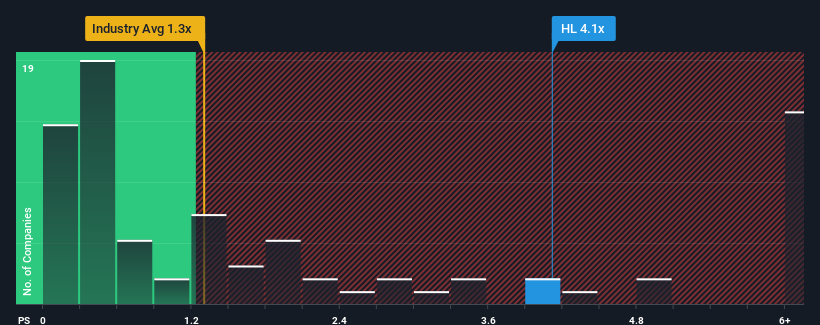

米国の金属・鉱業業界の約半数の企業の株価収益率(PER)が1.3倍を下回っていることを考えると、株価収益率が4.1倍のヘクラ・マイニングは完全に避けるべき銘柄と言えるかもしれない。 とはいえ、P/S の高騰に合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

ヘクラ・マイニングの最近のパフォーマンスは?

ヘクラ・マイニングの最近の業績は、業界の平均売上高が逆転しているにもかかわらず、売上高が増加しており、喜ばしいものとなっている。 P/Sレシオが高いのは、投資家がヘクラ・マイニングは今後も業界の逆風をうまく乗り切っていくと考えているからだろう。 しかし、そうでない場合、投資家は株価に高すぎる金額を支払うことになるかもしれない。

アナリストがヘクラ・マイニングの将来を業界と比較してどのように評価しているかを知りたいですか?そのような場合は、当社の無料 レポートをご覧ください。収益予測は高いP/Sレシオに見合うか?

ヘクラ・マイニングがP/Sレシオを正当化するためには、業界を大きく上回る傑出した成長を遂げる必要がある。

昨年度の売上高を確認すると、同社は1年前とほとんど乖離のない業績を計上している。 同様に、3年前とあまり変わっていない。 つまり、この間、同社が有意義な収益の拡大に苦戦してきたことは明らかだ。

現在、同社を担当している7人のアナリストによると、今後3年間の売上高は年率4.2%増加すると予想されている。 一方、他の業界は年率7.1%の拡大が予想されており、こちらの方が魅力的である。

この点を考慮すると、ヘクラ・マイニングのP/Sが同業他社を上回っているのは意味がないと考える。 大半の投資家は同社の事業見通しの好転を期待しているようだが、アナリスト集団はそう確信していない。 このレベルの収益成長はいずれ株価に重くのしかかる可能性が高いため、この株価が持続可能だと考えるのは大胆な人だけだろう。

要点

株価の高騰は、ヘクラ・マイニングの株価純資産倍率(P/S)の急上昇につながった。 PERの威力は、主にバリュエーションとしてではなく、現在の投資家心理と将来への期待を測るものである。

ヘクラ・マイニングは現在、予想成長率が業界全体より低いため、予想よりはるかに高いP/Sで取引されていると結論付けた。 収益見通しが低調な場合、株価が下落し、P/Sが低下する リスクはより大きいと思われる。 このため、株主の投資リスクは大きく、潜在的投資家は過大なプレミアムを支払う危険性がある。

他にもリスクがあることを忘れてはならない。例えば、 ヘクラ・マイニングの注意すべき兆候を1つ 挙げる。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしてきた他の企業の 無料コレクションをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hecla Mining が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:HL

Advertisement