重要なインサイト

- FMCは4月30日に年次総会を開催する。

- マーク・ダグラスCEOの報酬総額は120万米ドル

- 報酬総額は業界平均を38%上回る

- FMCのEPSは過去3年間で36%増加 したが、過去3年間の株主総損失は47%。

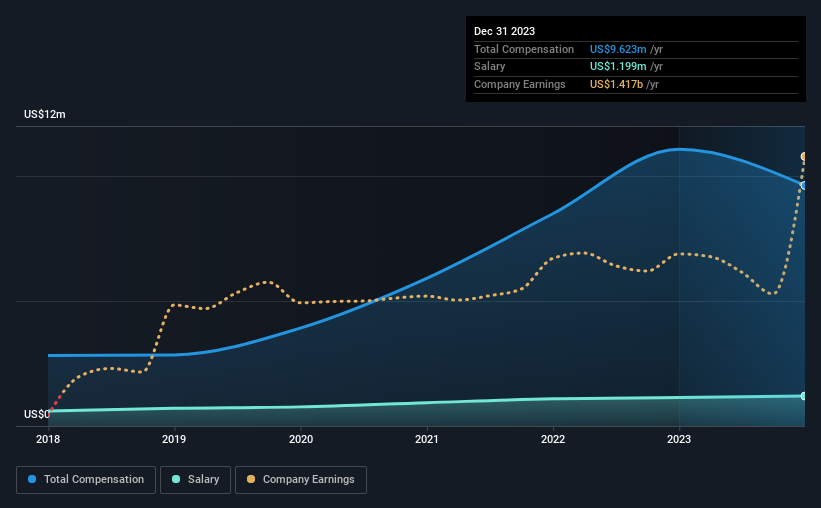

FMCコーポレーション(NYSE:FMC)の株主は、過去3年間の株価リターンがマイナスだったことに落胆したことだろう。 気になるのは、EPSがプラス成長したにもかかわらず、株価がファンダメンタルズのトレンドに追随していないことだ。 これらは、4月30日に開催される年次株主総会で株主が提起したい懸念事項の一部である。 また、株主は役員報酬やその他の会社事項に関する決議案への投票を通じて、経営陣や会社の方向性に影響を与えようとする可能性もある。 以下は、株主が現時点でCEOの昇給を承認することに慎重でありたいと考える理由についての我々の見解である。

マーク・ダグラスの報酬総額は同業他社と比較してどうか?

当社のデータによると、FMC Corporationの時価総額は73億米ドルで、2023年12月までの1年間にCEOに支払われた年間報酬総額は960万米ドルでした。 これは昨年と比較して13%の減少である。 この分析は報酬総額に焦点を当てているが、給与部分が120万米ドルと低いことを認める価値がある。

時価総額40億米ドルから120億米ドルのアメリカンケミカルズ業界の他社と比較すると、報告されたCEO報酬総額の中央値は70億米ドルであった。 これは、マーク・ダグラスが業界の中央値よりも高い報酬を得ていることを示唆している。 さらに、マーク・ダグラスは1,000万米ドル相当のFMC株を個人名義で直接保有している。

| コンポーネント | 2023 | 2022 | 比率(2023年) |

| 給与 | 120万米ドル | 110万米ドル | 12% |

| その他 | 840万米ドル | 990万米ドル | 88% |

| 報酬総額 | 96億米ドル | 1,100万米ドル | 100% |

業界別で見ると、分析対象企業のうち給与が報酬総額の約19%を占め、その他の報酬が81%を占めている。 興味深いのは、FMCが業界全体と比較して、給与に占める報酬の割合が少ないことである。 給与以外の報酬が総報酬の大半を占める場合、役員の給与が会社の業績に連動していることを示す指標となる。

FMCコーポレーションの成長

FMCコーポレーションは、過去3年間で1株当たり利益(EPS)が年間36%増加している。 過去1年間の収益は23%減少している。

これは、同社が最近改善していることを示しており、株主にとっては朗報である。 収益が伸びるのは良いことだが、最終的には利益の方が重要だ。 今後の見通しについては、同社の将来の収益に関するアナリスト予測に関する無料のビジュアルレポートをチェックするとよいだろう。

FMCコーポレーションは良い投資だったか?

FMCコーポレーションの株主は、3年間の総株主利益率が-47%であったことから、失望したことだろう。 そのため株主は、同社がCEOの報酬を手厚くしないことを望むだろう。

結論として

過去数年間、株主が株式価値の損失を抱えているという事実は、確かに不愉快だ。 株価の動きは、理想的には同じ方向に動くはずの会社の利益成長とバラバラだ。 株主はおそらく、株価を押し下げている他の要因が何なのかを知りたがっていることだろう。 株主は取締役会に質問し、その判断と意思決定が株主の期待に沿っているかどうかを評価することができる。

CEOの報酬は注視すべき重要な分野だが、会社の他の属性にも注意を払う必要がある。 私たちは、FMCに投資する前に注意すべき4つの警告サイン(3つはちょっと気になる!)を特定した。

間違いなく、事業の質はCEOの報酬水準よりもはるかに重要だ。そこで、株主資本利益率が高く、負債が少ない興味深い企業の 無料リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、FMC が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.