デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 事業が破綻するときには負債が絡んでくることが多いので、企業のリスクの高さを検討するときにバランスシートを考慮するのは当然のことだ。 アングロゴールド・アシャンティ・ピーエルシー(NYSE:AU)のバランスシートには負債がある。 しかし、株主は負債の使用を心配すべきなのだろうか?

なぜ負債がリスクをもたらすのか?

フリーキャッシュフローで、あるいは魅力的な価格で資本を調達することで、それらの債務を容易に履行できない場合、負債やその他の負債は事業にとってリスクとなる。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より頻繁に発生する(それでもコストはかかる)のは、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、有利子負債の利点は、それがしばしば安価な資本であることであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 負債水準を検討する際には、まず現金と負債水準の両方を合わせて検討する。

アングロゴールド・アシャンティの負債とは?

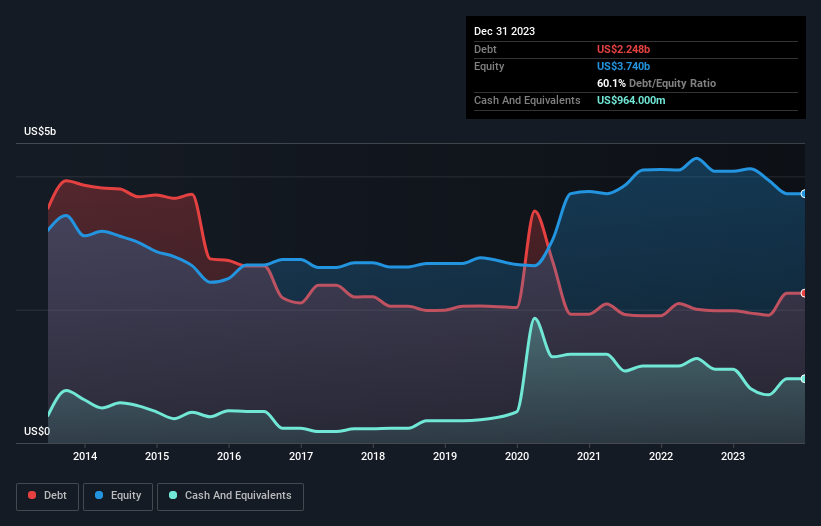

下記の通り、2023年12月末現在、アングロゴールド・アシャンティの負債は22.5億米ドルで、1年前の19.9億米ドルから増加しています。詳細は画像をクリックしてください。 しかし、9億6,400万米ドルの現金準備金があるため、純負債は少なく、約12億8,000万米ドルである。

アングロゴールド・アシャンティのバランスシートの強さは?

最後に報告されたバランスシートによると、アングロゴールド・アシャンティは12ヶ月以内に12.1億米ドルの負債を抱え、12ヶ月を超えて32.3億米ドルの負債を抱える。 これらの債務を相殺するために、同社は9億6,400万米ドルの現金と12ヶ月以内に支払われる3億米ドルの債権を保有している。 つまり、負債が現金と(短期)債権の合計を31億7,000万米ドル上回っている。

アングロゴールド・アシャンティの時価総額は106億米ドルと非常に大きいので、必要性が生じれば、バランスシートを改善するために現金を調達できる可能性は非常に高い。 しかし、債務返済能力を注意深く見る価値はある。

私たちは、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定する。 このように、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

アングロゴールド・アシャンティのEBITDAに対する純負債の比率は1.1と低い。 また、EBITは142倍の規模であるため、支払利息を容易にカバーできる。 そのため、超保守的な負債の使い方にはかなり寛容である。 実際、アングロゴールド・アシャンティの救いは、その負債水準の低さである。 企業の収益が悪化すると、貸し手との関係が険悪になることがある。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、アングロゴールド・アシャンティが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートをご覧ください。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そこで私たちは、EBITがどれだけフリー・キャッシュフローに変換されているかを常にチェックしている。 過去3年間、アングロゴールド・アシャンティのフリー・キャッシュフローはEBITの19%に相当する。 私たちにとって、これほどキャッシュフローが低いと、債務を消滅させる能力があるのかどうか、少し不安になる。

当社の見解

アングロゴールド・アシャンティのEBIT成長率とEBITからフリー・キャッシュ・フローへの転換率は、我々の評価では間違いなく重荷である。 しかし、利子カバー率は全く異なることを物語っており、ある程度の回復力を示唆している。 これらの要因を考慮すると、アングロゴールド・アシャンティは負債を利用することである程度のリスクを取っているように思われる。 負債がリターンを押し上げる可能性はあるが、同社は現在、十分なレバレッジを有していると考える。 アングロゴールド・アシャンティは昨年、法定利益を上げていないが、EBITがプラスであることから、黒字化はそう遠くないかもしれない。同社の収益が中期的に正しい方向に向かっているかどうかは、こちらをご覧ください。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、AngloGold Ashanti が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.