Advertisement

もしあなたがロイヤルゴールドを見ていて、今が買い時なのか、売り時なのか、それとも単にポジションを持ち続けるべきなのか迷っているとしたら、それはあなただけではない。ロイヤルゴールドの株価は最近、投資家の注目を集めるような動きをしている。過去1ヶ月間、ロイヤルゴールドの株価は8.2%下落し、先週は2.2%下落するなど短期的なトレンドが続いている。しかし、拡大してみると、事態はもっと面白くなる。株価は年初来で34.2%、3年間では93%近くも上昇しており、最近のボラティリティにもかかわらず、この銘柄には長期的な成長が十分にあることを示している。

最近の値動きの多くは、鉱業セクターの新たな展開に加え、金価格の幅広いシフトと中央銀行の政策の進化に関連している。このような変化は、短期的にはリスクを増大させ、その結果、皆様がお気づきのような下げにつながったと思われる。しかし、世界的な金需要が堅調に推移していることや、アナリストが同社の強固な資産基盤に注目していることから、楽観的な見方も広がっている。

バリュエーションに重点を置く人々にとって、ロイヤルゴールドのバリュースコアは現在6点満点中2点である。 これは、2つの主要な割安度スクリーンをクリアしていることを意味し、プレミアムが織り込まれることが多いこのセクターでは、適切な兆候である。では、ロイヤルゴールドは標準的なバリュエーション手法でどのように評価されているのだろうか?それは次で紹介するが、この会社の本当の価値を理解するためのさらに深いアプローチを明らかにするので、お楽しみに。

ロイヤルゴールドの評価チェックは、わずか2/6である。その他にどのような赤信号があるかは、評価額の内訳をご覧ください。

アプローチ1:ロイヤルゴールドの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のフリーキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の本質的価値を推定します。このアプローチにより、投資家は、今後数年間にキャッシュを生み出す能力に基づいて、事業の真の価値を理解することができます。

ロイヤルゴールドの場合、直近のフリーキャッシュフローは1億770万ドルと報告されている。アナリストの推定と外挿は、堅調な成長見通しを示しており、フリー・キャッシュ・フローは2026年までにおよそ10億5,000万ドル、2035年までに10億6,000万ドル強まで増加すると予測されている(いずれも米ドルベース)。これらの予測は、今後5年間のアナリストの直接予想とSimply Wall St.が予測する長期トレンドを組み合わせた2ステージのフリーキャッシュフロー・トゥ・エクイティモデルに依拠している。

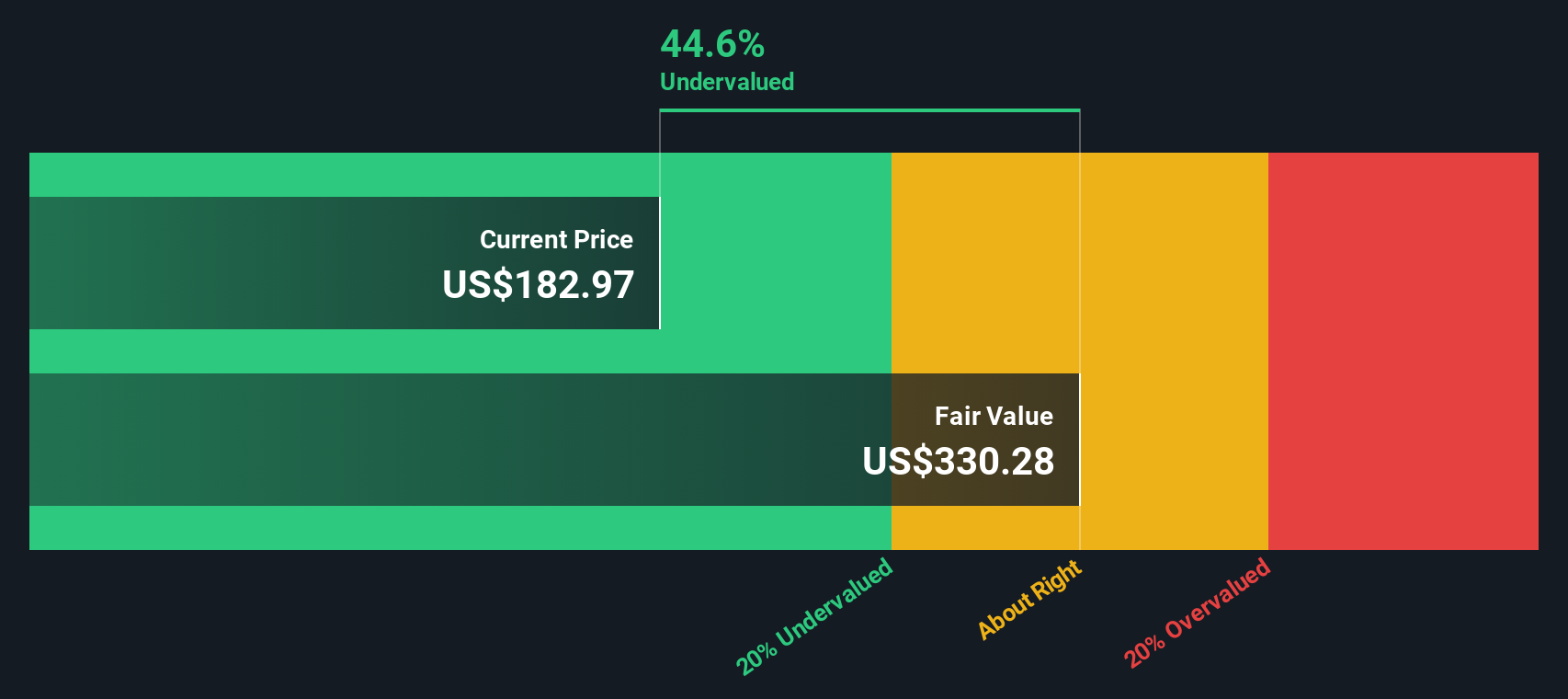

これらの将来キャッシュフローを現在価値に割り引いた後、DCFモデルはロイヤルゴールドの本源的公正価値を1株当たり222.53ドルと見積もった。これは、同銘柄が現在、予測値に対して18.8%のディスカウントで取引されていることを示唆している。

結果割安ではない

ロイヤルゴールドの公正価値算出方法の詳細については、当社レポートの評価セクションをご覧ください。

当社の割引キャッシュフロー(DCF)分析によると、Royal Goldは18.8%過小評価されています。あなたのウォッチリストや ポートフォリオでこれを追跡し、より多くの割安株を発見してください。

アプローチ2:ロイヤルゴールドの価格対収益(PER)

株価収益率(PER)は、企業の株価と年間純利益を直接関連付け、投資家が1ドルの利益に対していくら支払っているかを測るのに役立つため、ロイヤルゴールドのような収益性の高い企業の評価ツールとして広く使われています。事業が一貫して利益を生み出している場合、PERはその価値を他の企業や過去の基準値と比較する簡単な方法となります。

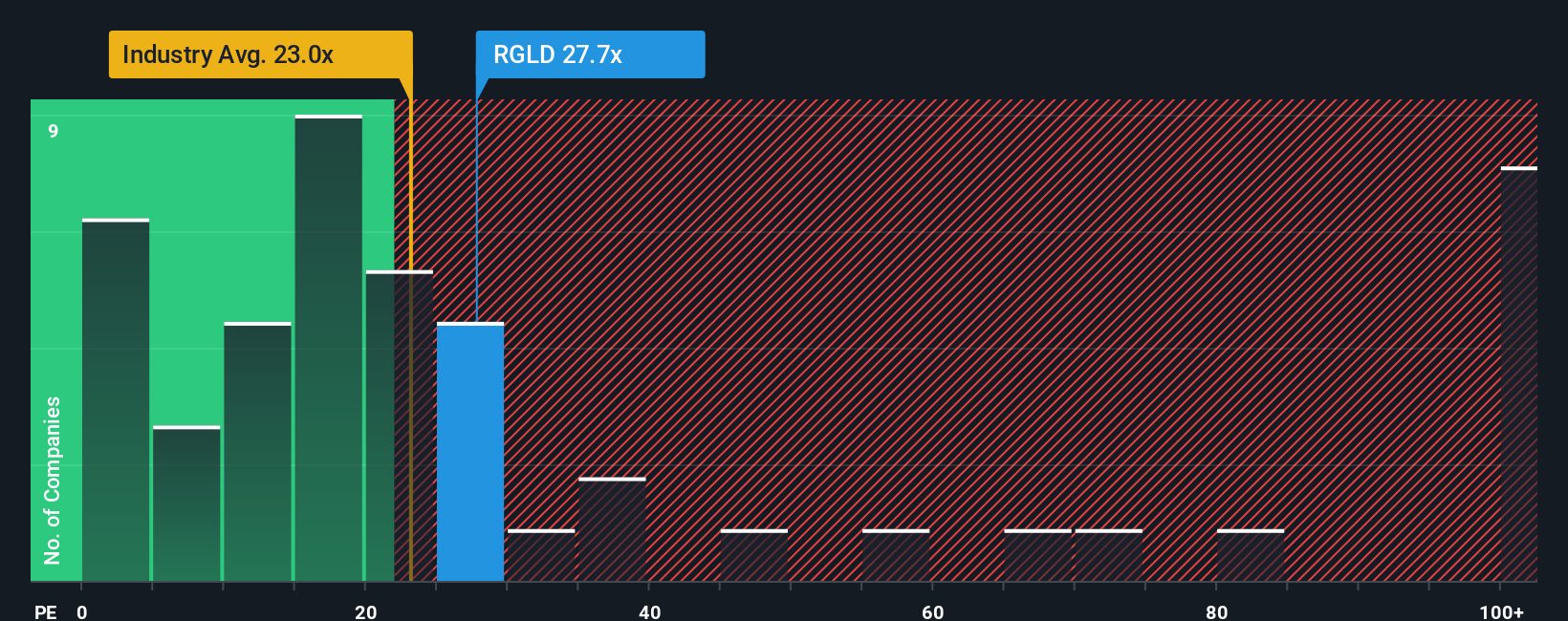

成長見通しとリスクは、「公正な」PERとみなされる上で大きな役割を果たす。高成長企業や収益が予測しやすい企業は、高いPERを正当化できることが多く、一方、リスクが高い企業や成長が鈍化している企業は、通常、低いPERで取引される。ロイヤルゴールドの現在のPERは33.9倍で、金属・鉱業業界の平均23.9倍を著しく上回り、同業他社の平均29.4倍よりも高い。これは、一見したところ、市場がロイヤル・ゴールドを同業他社に比べて割高に評価していることを示唆している。

しかし、Simply Wall Stの「フェア・レシオ」は、より調整されたベンチマークを提供する。標準的な業界平均や同業他社比較とは異なり、フェア・レシオは、ロイヤルゴールドの収益成長見通し、利益率、業界特性、企業規模、リスクプロファイルなど、ロイヤルゴールド独自のファンダメンタルズを分析し、この株式の妥当なPER倍率を推定します。Royal Goldの場合、フェア・レシオは32.0倍で計算されている。

ロイヤルゴールドの現在のPER 33.9倍は、フェア・レシオ32.0倍に非常に近いため、この銘柄は、一般的な基準で著しく割高または割安というよりは、リスク調整後の成長性と業界のポジションに対して適切に評価されているように見える。

結果妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見しよう。

あなたの意思決定をアップグレード:ロイヤルゴールドの物語を選ぶ

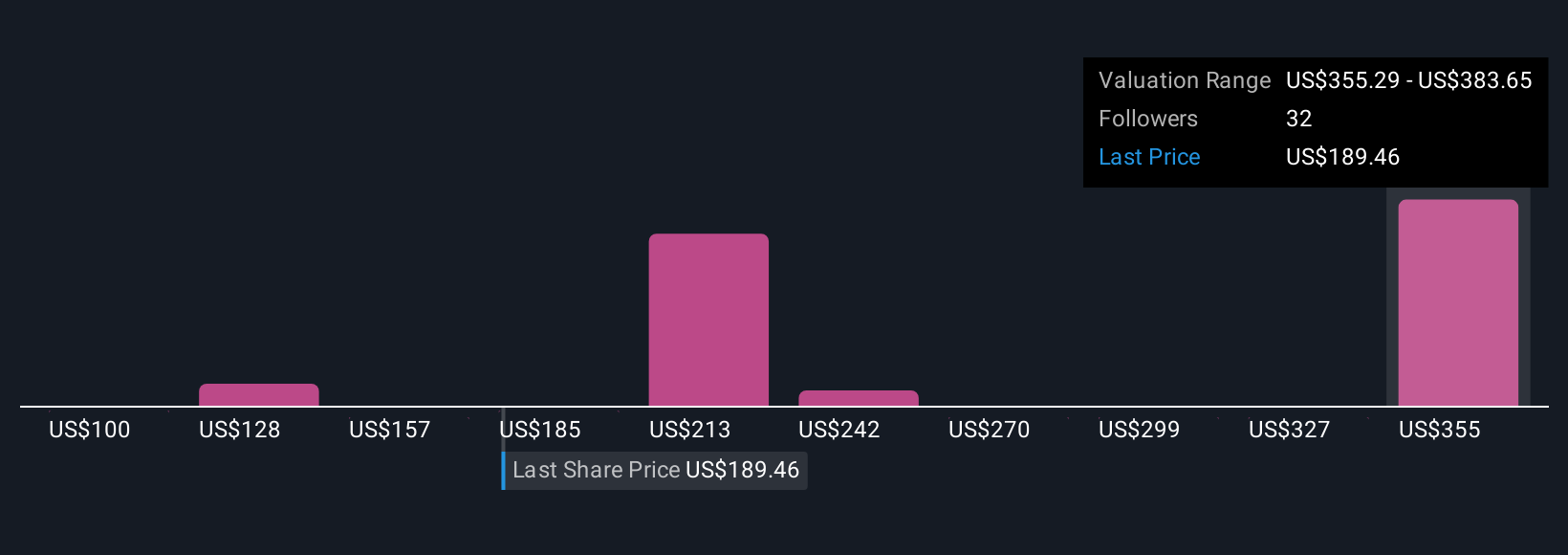

先に、バリュエーションを理解するさらに良い方法があることを述べました。このダイナミックな方法は、あなたの投資観に生命を吹き込み、あなたの決断を数字以上のものにします。ナラティブとは、ロイヤルゴールドに関するあなた独自のストーリーです。あなたは将来の収益、マージン、成長に対する期待を設定し、これらのアイデアを公正価値の見積りに直接結び付けます。

このアプローチは、会社の機会とリスクに関するあなたの見解と財務予測を結びつけ、あなたが考えるロイヤルゴールドの現在の価値を即座に計算します。Simply Wall Stのコミュニティ・ページでは、何百万人もの投資家が「物語」を使って売買の判断を下し、フェアバリューが現在の株価を上回っているか下回っているかを素早く確認しています。

新しいデータ、ニュース、企業業績が届くとナラティブは自動的に更新されるため、ストーリーの進展に合わせて分析が適応されます。例えば、ある投資家のナラティブは非常に強気で、新規プロジェクトによる力強い収益成長を概説し、フェアバリューを237ドルとする一方、別の投資家はオペレーショナル・リスクに慎重な見方をし、フェアバリューを182ドルとするかもしれない。こうすることで、自分のロジックを他と比較し、自分の信念をストレステストし、価格とストーリーが自分にとって整合するタイミングを判断することができる。

ロイヤルゴールドのストーリーにはまだ続きがあると思いますか?あなた自身の物語を作成し、コミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Royal Gold が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:RGLD

Advertisement