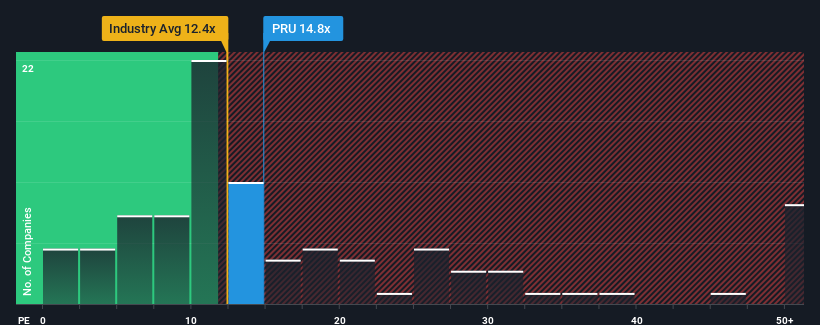

プルデンシャル・ファイナンシャル(NYSE:PRU)の株価収益率(PER)は14.8倍で、米国の企業の半数近くがPER19倍以上であり、PER34倍以上の企業も珍しくないことを考えると、現時点では強気のシグナルを送っているのかもしれない。 しかし、PERが低いのには理由があるかもしれず、それが正当かどうかを判断するにはさらなる調査が必要だ。

プルデンシャル・ファイナンシャ ルは、ここ数年、他の多くの企業よりも優れた収益成長率を示しており、比較的好調に推移している。 PERが低いのは、投資家がこの好調な業績が今後あまり印象的でなくなるかもしれないと考えているため、という可能性もある。 プルデンシャル・ファイナンシャルが好きなら、そうでないことを望むだろう。

プルデンシャル・ファイナンシャルに成長はあるか?

PERを正当化するためには、プルデンシャル・ファイナンシャルは市場を引き離す伸び悩みの成長を遂げる必要がある。

まず振り返ってみると、同社は昨年、一株当たり利益を11%という手ごろな伸びで成長させた。 しかし、直近の3年間ではEPSが66%減少しており、これでは不十分だ。 というわけで、残念ながら、同社はこの間、収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

同社を担当する10人のアナリストによれば、今後3年間のEPSは年率18%上昇すると予想されている。 一方、他の市場では年率10%しか伸びないと予想されており、明らかに魅力に欠ける。

プルデンシャル・ファイナンシャルが市場より低いPERで取引されているのは奇妙だ。 投資家の多くは、同社が将来の成長期待を達成できるとは全く考えていないようだ。

要点

株価収益率だけで株を売るべきかどうかを判断するのは賢明ではないが、会社の将来性を判断する実用的な指針にはなり得る。

現在、プルデンシャル・ファイナンシャルの予想成長率は市場全体よりも高いため、予想PERよりもかなり低い水準で取引されていることが分かった。 市場よりも速い成長を伴う好調な業績見通しを見た場合、潜在的なリスクこそがPERに大きな圧力をかけている可能性があると考える。 少なくとも価格変動リスクは非常に低いと思われるが、投資家は将来の収益が大きく変動する可能性があると考えているようだ。

その他多くの重要なリスク要因は、同社のバランスシートに見出すことができる。 プルデンシャル・ファイナンシャルの無料バランスシート分析では 、6つの簡単なチェックにより、問題となりうるリスクを発見することができる。

PERに興味をお持ちの方は、力強い収益成長と低いPERを持つ他の企業の 無料コレクションをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Prudential Financial が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.