Advertisement

ルート社(NASDAQ:ROOT)の株主は、株価が33%下落し、前期の好業績が帳消しになるなど、今月は非常に荒れた月となったことを喜ばないだろう。 とはいえ、この30日間で、株価は年間627%という驚異的な伸びを記録している。

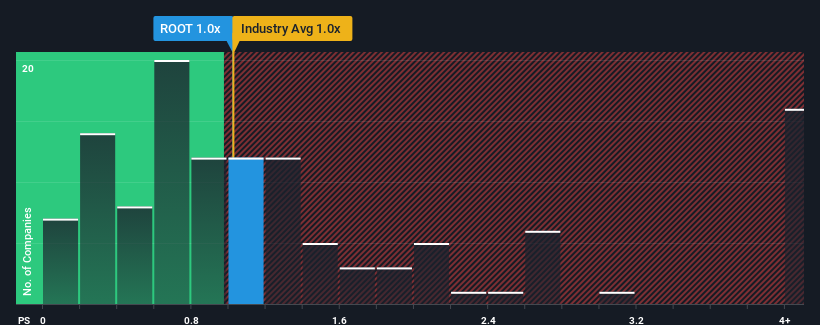

これだけ株価が下がっても、ルート社のPER(株価純資産倍率)が1倍で、米国の保険業界のPERの中央値とほぼ同じであるため、注目に値すると考える人は少ないだろう。 これは眉唾ではないかもしれないが、もしP/Sレシオが妥当でなければ、投資家は潜在的な機会を逃すか、迫り来る失望を無視することになりかねない。

ルートの最近の業績は?

ルートは最近、他のほとんどの企業よりも収益を伸ばしており、確かに良い仕事をしている。 おそらく市場は、このレベルの業績が先細りになることを期待しており、PERの高騰を抑えているのだろう。 この会社が好きなら、そうならないことを願っているはずだ。

アナリストの今後の予測をご覧になりたい方は、ルートに関する無料 レポートをご覧ください。Rootの収益成長は予測されていますか?

RootのようなP/Sレシオが妥当とみなされるためには、企業が業界と同程度でなければならないという前提が内在している。

昨年度の収益成長率を見てみると、同社は117%という驚異的な伸びを記録している。 喜ばしいことに、直近の12ヶ月間の成長のおかげで、収益も3年前から合計で120%増加している。 したがって、最近の収益成長は同社にとって見事なものだと言っていいだろう。

将来に目を移すと、同社を担当する8人のアナリストの予測によれば、今後3年間の売上高は毎年37%成長するはずだ。 これは、より広範な業界の毎年4.5%の成長予測を大幅に上回るものだ。

この情報により、ルートが業界と比較してかなり同程度のP/Sで取引されていることは興味深い。 投資家の多くは、同社が将来の成長予想を達成できると確信していないのかもしれない。

ルートのP/Sに関する結論

Rootの株価急落により、そのP/Sは他の業界と同様の領域に戻った。 一般的に、投資判断の際に株価売上高比率を深読みしないよう注意したいが、他の市場参加者が同社をどう考えているかは十分に分かる。

ルート社のアナリスト予想を見ると、その優れた収益見通しが、我々が期待したほどP/Sを押し上げていないことがわかる。 市場が織り込んでいるリスクがあり、それがP/Sレシオとポジティブな見通しの一致を妨げているのかもしれない。 通常、こうした状況は株価を押し上げるはずだからだ。

次の一歩を踏み出す前に、今回明らかになったルートに対する3つの警告サインについて知っておくべきだろう。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要だ。収益性の向上があなたの考える素晴らしい企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Root が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は、一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

この記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:ROOT

Advertisement