一部の株主にとって残念なことに、eHealth, Inc.(NASDAQ:EHTH) の株価は過去30日間で27%も急落し、最近の痛みを長引かせている。 長期的な株主にとって、先月は51%の株価下落を閉じ込め、忘れるべき1年となった。

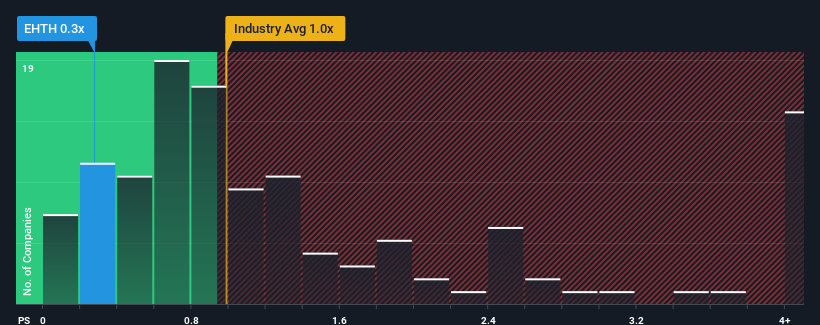

株価が大幅に下落したため、米国の保険業界のほぼ半数の企業のP/Sレシオが1倍を超えていることを考えると、eHealthが0.3倍の株価対売上高レシオ(または「P/S」)を持つ投資見通しの良い銘柄だと思うのも無理はない。 とはいえ、P/Sの引き下げに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要がある。

eHealthのP/Sは株主にとって何を意味するのか?

eHealthは、最近他のほとんどの企業よりも収益が伸びていないので、もっとうまくいく可能性がある。 P/Sレシオがおそらく低いのは、投資家がこの乏しい収益実績がこれ以上良くならないと考えているからだろう。 もしそうなら、既存株主はおそらく株価の将来の方向性について興奮するのに苦労するだろう。

アナリストの今後の予測をご覧になりたい方は、eHealthの無料 レポートをご覧ください。収益予測は低いP/Sレシオと一致するか?

eHealthのようなP/Sレシオが合理的であると考えられるためには、会社が業界を下回るべきであるという固有の前提がある。

収益成長の昨年を見直すと、同社は12%の価値ある増加を計上した。 しかし結局のところ、前期の不振を覆すことはできず、収益は過去3年間で合計22%縮小した。 というわけで、残念ながら、この間、同社は収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

将来に目を移すと、同社を担当する4人のアナリストの予測では、今後3年間の売上高は毎年6.1%ずつ成長するはずだ。 業界では毎年6.1%の成長が予測されているため、同社は同等の収益を上げることができる。

この情報では、eHealthが業界より低いP/Sで取引されているのは奇妙なことだ。 投資家の多くは、同社が将来の成長期待を達成できると確信していないのかもしれない。

eHealthのP/Sに関する結論

eHealthのP/Sは、その株価とともに下落した。 株価を売るべきかどうかを判断するために株価売上高比率だけを使用することは賢明ではありませんが、会社の将来の見通しに対する実用的なガイドとなる可能性があります。

eHealthを調査したところ、アナリストがより広い業界と同じ収益成長率を予測しているにもかかわらず、PERが低いままであることが明らかになった。 平均的な収益成長率予測にもかかわらず、P/Sを低く保っているいくつかの未観測の脅威がある可能性がある。 おそらく投資家は、同社が短期的に予測に対してアンダーパフォームすることを懸念しているのだろう。

他にもリスクがあることをお忘れなく。例えば、我々はあなたが注意すべき eHealthの3つの警告サインを 特定した。

利益を上げている強力な企業があなたの心をくすぐるのであれば、低PERで取引されている(しかし利益を伸ばせることが証明されている)興味深い企業のこの無料リストをチェックしたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、eHealth が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.