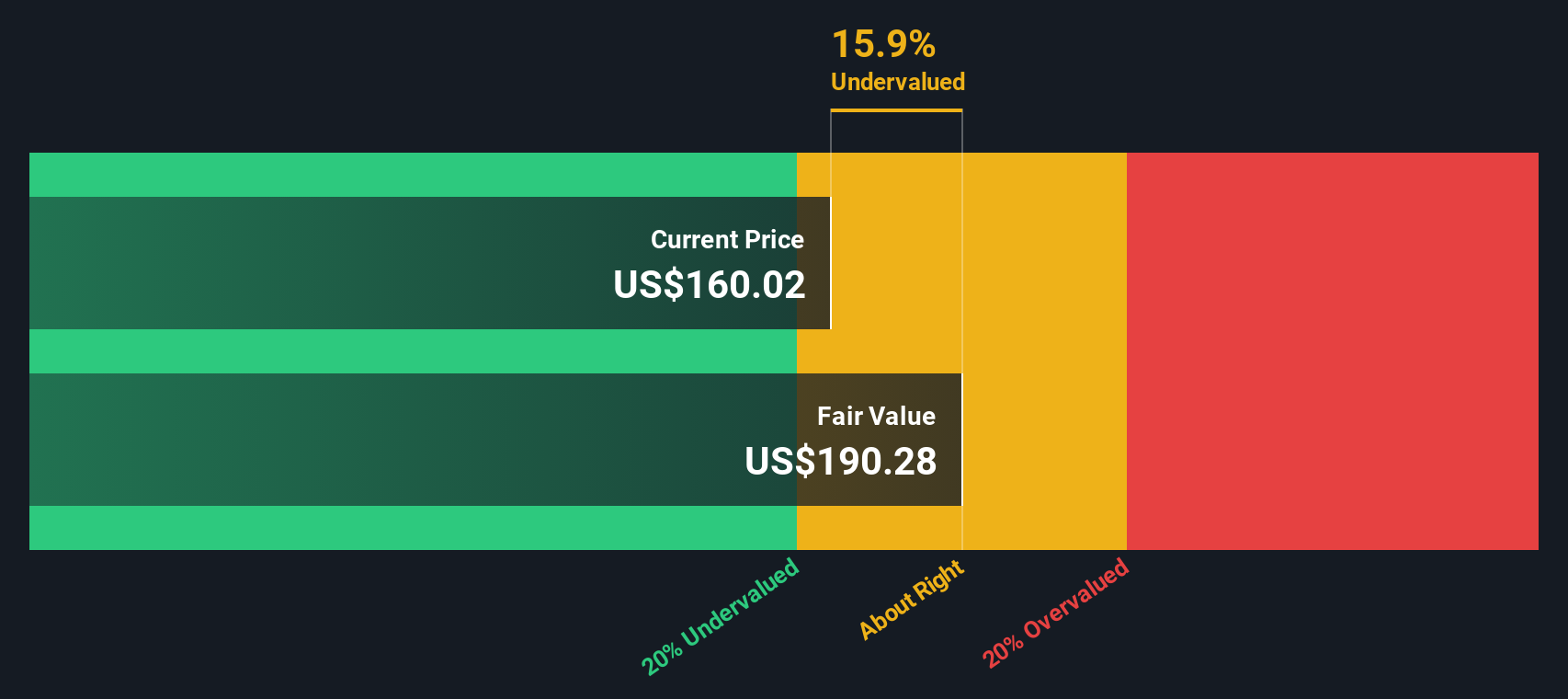

- プロクター・アンド・ギャンブルは今の価格で買う価値があるのだろうか?この内訳は、プロクター・アンド・ギャンブルの本当の価値を明確かつ実践的に理解できるように設計されている。

- 先週、株価は4.0%上昇したが、年初来ではまだ約12.5%下落している。この混在は、センチメントの改善か、将来のリターンに対する長引く懸念のどちらかを示す可能性がある。

- 投資家は、経営陣が美容、ファブリックケア、家庭用製品のコア・ブランドに焦点を当て続けていることに加え、一連の製品革新の更新と継続的なコスト削減の取り組みを消化している。こうした動きが相まって、市場がこの消費財大手の成長見通しとリスク・プロファイルの両方を再考している理由を説明する一助となっている。

- 現在、プロクター・アンド・ギャンブルのバリュエーション・チェックは6点満点中3点である。これは、いくつかの指標では割安に見えるが、すべての指標では割安に見えないことを示唆している。そこで次に、各評価アプローチについて説明し、最後に株式の本当の価値についてより総合的な考え方を紹介する。

プロクター・アンド・ギャンブルは昨年-12.5%のリターンを達成した。これが他の家庭用品業界と比べてどうなのか見てみよう。

アプローチ1:プロクター・アンド・ギャンブルの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来生み出されると予想されるキャッシュを予測し、そのキャッシュフローを現在価値に割り戻すことで、事業の現在の価値を推定する。

プロクター・アンド・ギャンブルの場合、モデルは直近1年間のフリー・キャッシュ・フロー約154億ドルから始まり、今後数年間のアナリスト予測を使用し、その予測をさらに未来に延長する。2028年までにフリー・キャッシュフローは約175億ドルに達し、そこからさらに数年間は、より緩やかな成長の仮定に基づいて徐々に増加すると予想される。

これらの予測キャッシュフローをすべて2ステージのフリーキャッシュフロー・トゥ・エクイティ・モデルに当てはめると、1株当たり約194.19ドルの本源的価値が推定される。現在の株価と比較すると、株価は推定公正価値に対して約25.2%のディスカウントで取引されていることになる。これは、市場がP&Gの将来のキャッシュ創出を十分に評価していない可能性を示している。

結果割安でない

当社の割引キャッシュフロー(DCF)分析では、プロクター・アンド・ギャンブルは25.2%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて909以上の割安株を発見してください。

プロクター・アンド・ギャンブルのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

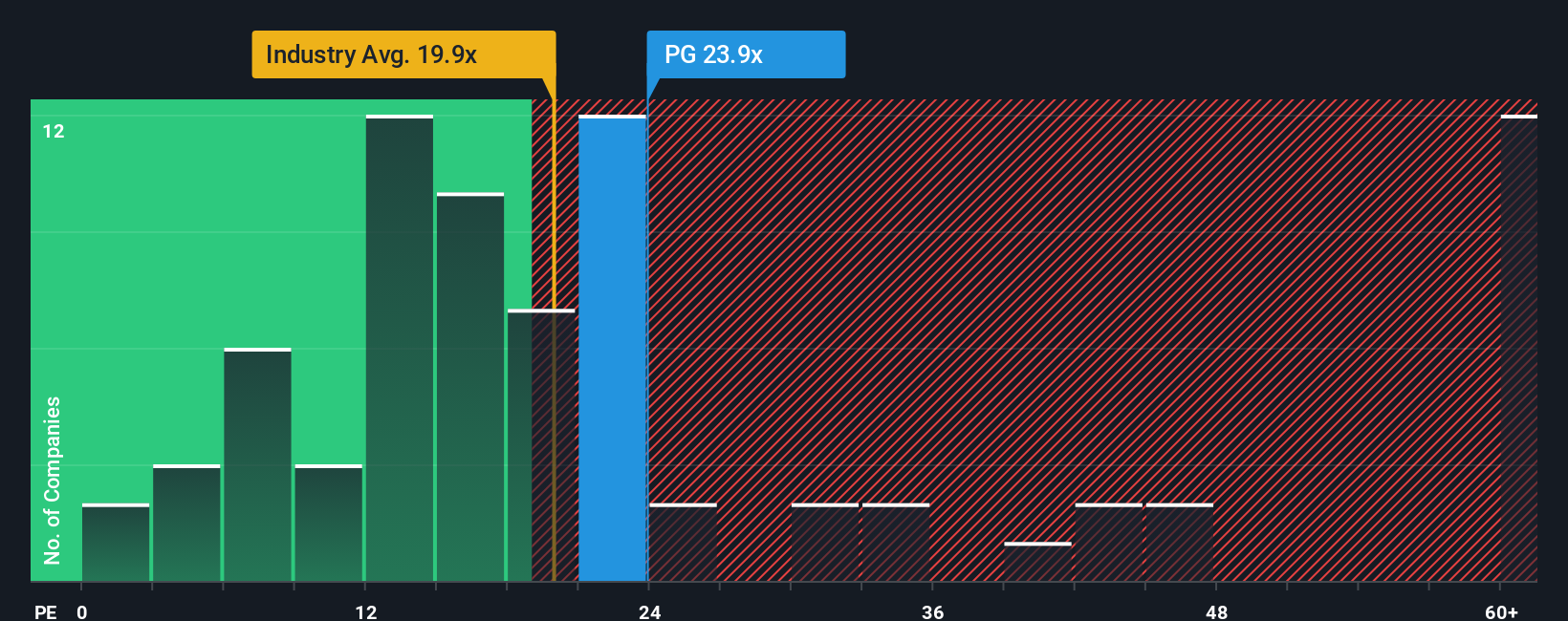

アプローチ2:プロクター・アンド・ギャンブルの価格対収益

プロクター・アンド・ギャンブルのような収益性の高い成熟企業にとって、株価収益率(PE)は、投資家が株式に支払う金額と事業が現在生み出している収益が直接的にリンクしているため、有用な基準となります。また、PGを他の家庭用品メーカーと比較する際にも、収益に基づく一般的なレンズで比較することができます。

適正なPEとは、収益がどの程度のスピードで成長すると予想されるか、またその収益にどの程度のリスクがあるかによって決まり、一般的に高い成長と低いリスクは高い倍率を正当化する。プロクター・アンド・ギャンブルの現在のPEは約20.6倍で、同業他社平均の20.1倍をわずかに上回り、家庭用品業界平均の約17.3倍を大きく上回っている。Simply Wall Stのフェア・レシオ・モデルは、PGの収益成長見通し、マージン、規模、リスクプロファイルなどの要因を調整し、フェアPEを約22.0倍と示唆している。

このフェア・レシオは、すべての企業を同じように扱うのではなく、PG固有のファンダメンタルズに合わせてベンチマークを調整するため、単純な同業他社比較や業界比較よりも有益です。株価がフェア・レシオ22.0倍を下回る水準で取引されていることから、PEビューはプロクター・アンド・ギャンブルの収益が適度に過小評価されていることを示している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1457社をご覧ください。

あなたの意思決定をアップグレード:プロクター・アンド・ギャンブルの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があることを述べました。そこで、企業の将来の収益、利益、マージンに対するあなたの見方を具体的なフェアバリューの見積もりにリンクさせることで、数字にストーリーを付ける簡単な方法であるナラティブをご紹介しましょう。シンプリー・ウォールセントのコミュニティ・ページにあるナラティブは、あなたがプロクター・アンド・ギャンブルを長期的に牽引すると信じているものを捉え、その見方を財務予測に変え、そしてあなたのフェアバリューと今日の価格を比較します。ナラティブは、業績やニュース、ガイダンスなどの新しい情報が入ると動的に更新されるため、スプレッドシートの中で陳腐化することなく、現実の世界と一致した状態を保つことができる。例えば、プラットフォーム上のPG Narrativeの1つは現在119.81ドル付近でフェアバリューを見ているが、もう1つは168.50ドル付近に位置している。これは、2人の合理的な投資家が同じ会社を見て、異なる成長、マージン、リスクの仮定を適用し、非常に異なるが明確な決定に達することができることを示している。

しかし、プロクター・アンド・ギャンブルについては、2つの代表的なプロクター・アンド・ギャンブル・シナリオのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

公正価値:一株当たり168.50ドル

想定割安度: ((168.50 - 145.21) / 168.50) ≒ 13.8

想定収益成長率3.15%

- アナリスト・コンセンサスでは、年間収益成長率3.15%と利益率の若干の上昇に支えられ、一桁台半ばの着実な収益成長を想定している。

- 継続的な自社株買いと配当を含む資本還元は、トップラインのモメンタムが緩やかであっても、一株当たり利益の成長をサポートすると予想される。

- リスクの中心はマクロと地政学的ボラティリティ、関税、為替動向だが、全体的な見方では、株価はコンセンサス・ターゲット近辺でほぼ適正価格であり、ここからの上値は限定的。

フェアバリュー:1株当たり119.81ドル

インプライド・オーバーバリュエーション: ((145.21 - 119.81) / 119.81) ≒ 21.2

想定収益成長率4.68%

- P&Gは成熟したビジネスであり、成長率はインフレ率にほぼ2~4%で追随し、マージンは長期的に20~22%に正常化すると見ている。

- DCF、配当割引、ヒストリカル・イールド、ヒストリカル・PEを総合したバリュエーションでは、フェアバリューは現在の株価を下回る約119.81ドルとなる。

- 結論としては、同社は依然として高品質で多様な配当を支払っているが、投資家は現在、その安定性に対して割高なプレミアムを支払っており、期待されるアップサイドは限定的である。

プロクター・アンド・ギャンブルにはまだ続きがあると思いますか?私たちのコミュニティーにアクセスして、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Procter & Gamble が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.