Advertisement

- プロクター・アンド・ギャンブルは今、賢い買い手なのだろうか?市場環境の変化に伴い、多くの投資家がその価値を再評価しているからだ。

- 最近、株価は穏やかな下降を見せ、先週1週間で2.3%、年初来では11.4%下落した。これは、センチメントの変化や新たな成長機会の到来を示唆している可能性がある。

- 最近のヘッドラインは、同社の戦略的買収とサステナビリティ・イニシアチブの拡大に焦点を当てており、最近の値動きに重要な背景を加えている。また、幅広い市場のボラティリティと家庭用品への関心の再燃も、長期投資家にとってプロクター・アンド・ギャンブルを注目の的としている。

- 当社のバリュエーション・チェックリストでは、プロクター・アンド・ギャンブルは6点満点中3点で、ちょうど中間に位置している。このため、私たちがどのようにバリューを判断しているかを深く掘り下げる価値があり、この記事の最後では、あなたが考慮したことがないかもしれないバリュエーションに関する視点を共有する。

Procter & Gambleは昨年-10.0%のリターンを達成した。家庭用品業界の他の企業との比較を見てみよう。

アプローチ1:プロクター・アンド・ギャンブルDCF分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、その数値を現在のドルに割り戻すことで、企業の本質的価値を推定する。このアプローチは、投資家が長期にわたってキャッシュを生み出すビジネスの中核能力に焦点を当てることで、短期的な変動を見過ごすのに役立ちます。

プロクター・アンド・ギャンブルの場合、現在のフリー・キャッシュ・フロー(FCF)は154億ドルである。アナリストは今後数年間の予測を示しており、予測は徐々に増加している。2028年のFCFは169.8億ドルと見積もられている。シンプリー・ウォール・ストリートは、その先をさらに外挿し、FCFは2035年までに213億6,000万ドルを超えると予想している。すべてのキャッシュフローは米ドルで測定されている。

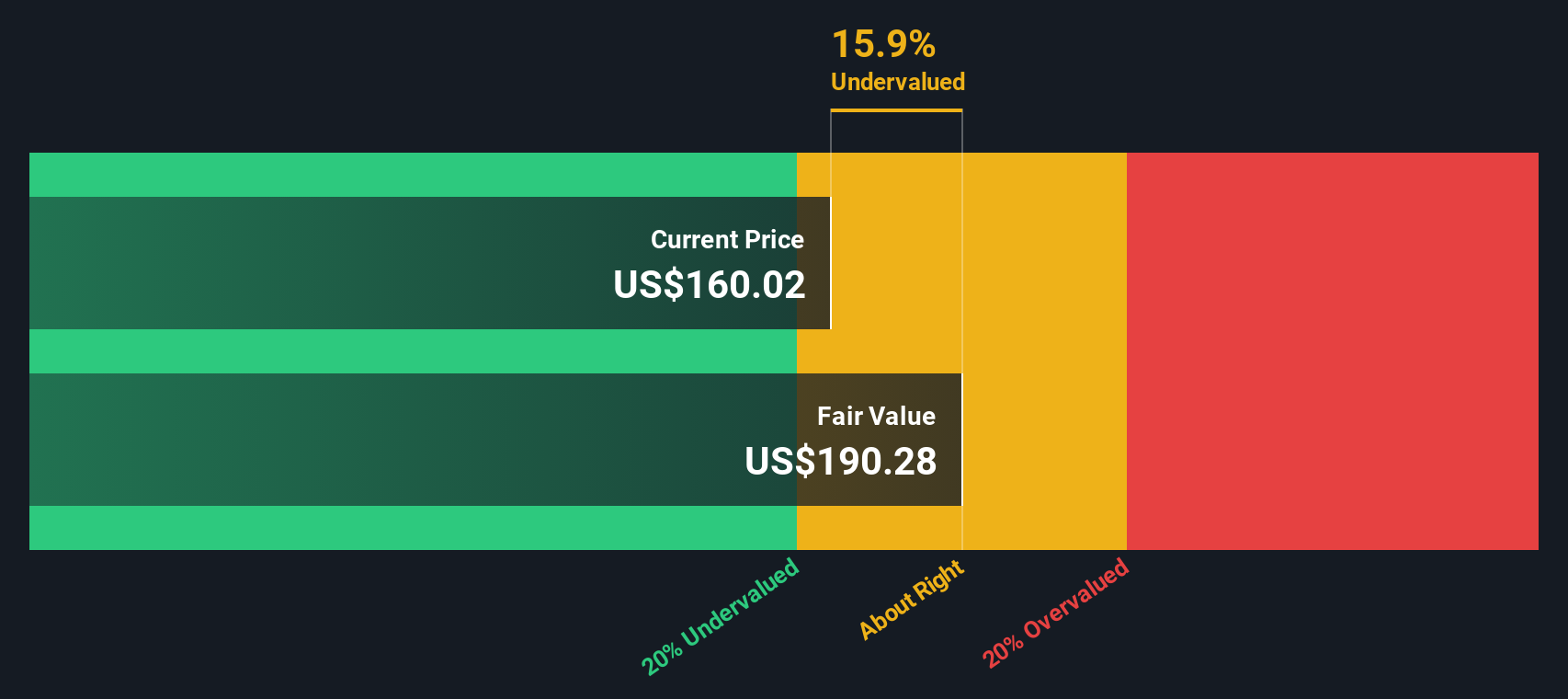

この2段階のフリー・キャッシュフロー対株式モデルを用いると、プロクター・アンド・ギャンブルの推定本源的価値は1株当たり185.05ドルとなる。これは現在の株価に対して20.6%のディスカウントであり、この株価がキャッシュ創出力に基づいて著しく過小評価されていることを示している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、プロクター・アンド・ギャンブルは20.6%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく870以上の割安銘柄を発見してください。

プロクター・アンド・ギャンブルのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

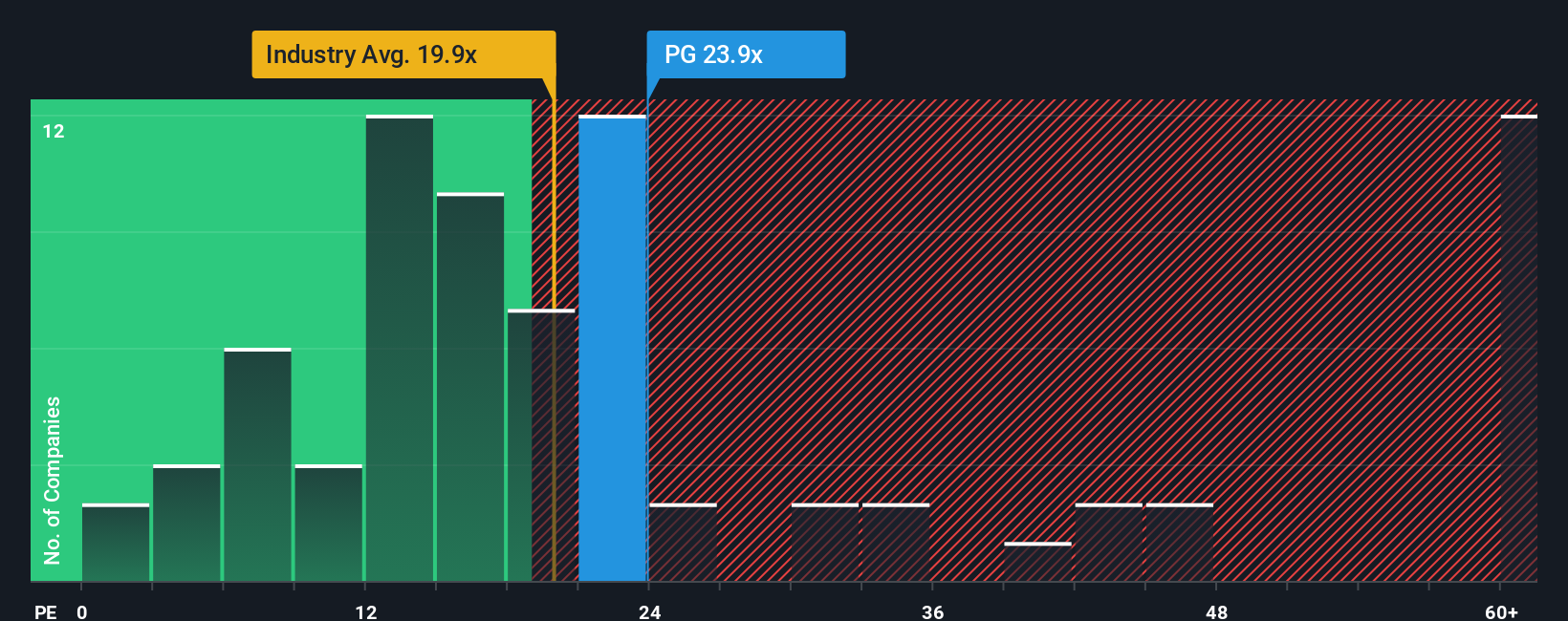

アプローチ2: プロクター・アンド・ギャンブルの株価と利益の比較

株価収益率(PE)は、企業の株価と最終収益を直接結びつけるため、収益性の高い企業を評価するために広く使用されている指標です。プロクター・アンド・ギャンブルのような老舗企業にとって、PEレシオは現在の株価が継続的な収益性によって正当化されているかどうかを測る分かりやすい手段を提供する。

しかし、「適正」または「正常」なPEレシオは定石ではない。それは、企業の成長に対する市場の期待、収益の一貫性、そして認識されるリスクに左右される。急成長で安定した企業は高いPEを保証するかもしれないが、低成長企業やリスクの高い企業は割安で取引される傾向がある。

プロクター・アンド・ギャンブルは現在、PEレシオ20.8倍で取引されている。これは、同業他社平均の20.6倍より若干高く、より幅広い家庭用品業界の平均18.1倍を大きく上回っている。しかし、このような比較は、ほんのわずかな範囲に過ぎない。Simply Wall St独自の「フェア・レシオ」手法は、将来の利益成長、時価総額、利益率、セクターの力関係といった企業固有の要因を分析することで、さらに一歩踏み込んだものです。プロクター・アンド・ギャンブルの場合、フェア・レシオは25.7倍と算出され、その強みと見通しを考慮すると、より高いPE倍率が実際に正当化されることを示しています。

単純な業界平均や同業他社平均との比較とは異なり、フェア・レシオは成長見通しと企業の質をバランスの取れたベンチマークにブレンドしている。このため、その銘柄が提供する価値に対して割安か割高かを判断する、より信頼性の高い方法となる。

実際のPEは20.8倍、フェア・レシオは25.7倍で、プロクター・アンド・ギャンブルの株価は現在、このより微妙な分析に基づき割安に見える。

結果割安

PEレシオは1つのストーリーを物語っているが、本当の機会が別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1396社をご覧ください。

あなたの意思決定をアップグレード:プロクター・アンド・ギャンブルの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、プロクター・アンド・ギャンブルのような企業を評価する際に、あなたの視点を前面に押し出すダイナミックなツール、ナラティブを紹介しよう。

ナラティブはシンプルです。その企業のストーリーをあなたの視点で描き、それを収益、利益、マージンなどの財務予測につなげ、最終的にあなたが妥当と考える公正価値に結びつけるのです。単に平均値やモデルに頼るのではなく、ナラティブは、会社の現実とあなたの期待を、あなたが支払ってもよいと思う金額と結びつけるのに役立ち、あなたの投資根拠を個人的で透明性のあるものにします。

シンプリー・ウォールセントのコミュニティ・ページで利用できるナラティブは、何百万人もの投資家に信頼されているアクセス可能なリソースです。ナラティブは、業績やニュースなどの新しい情報が発表されると自動的に更新され、あなたの投資ストーリーが最新の動向と一致することを保証します。

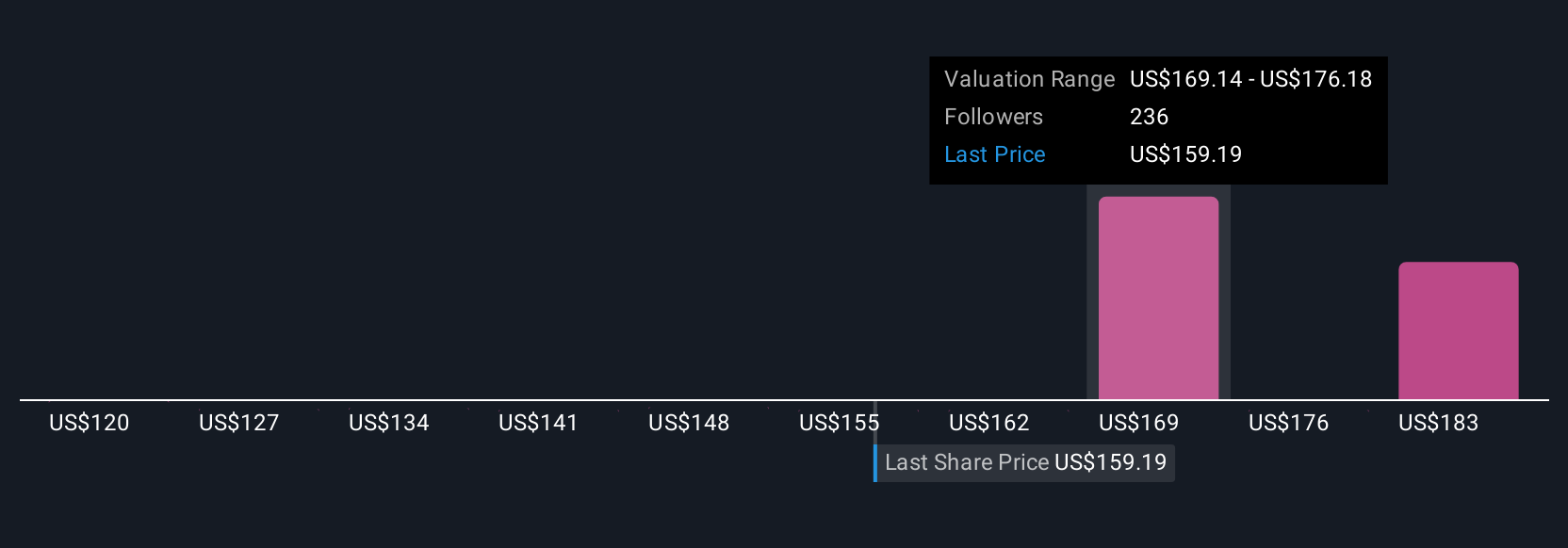

Narrativeのフェアバリューと実際の株価を比較することで、買い時か売り時か、あるいはホールドのタイミングかを素早く確認することができます。例えば、プロクター・アンド・ギャンブルのイノベーションが長期的な成長を実現すれば、1株当たり186ドルもの価値があると考える投資家もいれば、収益拡大の鈍化とコスト上昇に基づくより慎重な見通しを反映して、フェアバリューを105ドルに近いと考える投資家もいる。

しかし、プロクター・アンド・ギャンブルについては、2つの代表的な「プロクター・アンド・ギャンブルの物語」のプレビューをご覧いただければ、ご理解いただけるでしょう:

フェアバリュー:169.05ドル

現在の株価は13.1%割安

収益の伸び3.2%

- イノベーションと新製品展開への投資により、今後数年間は市場シェアと売上高の成長が見込まれる。

- 生産性向上とコスト管理への取り組みにより、世界的に厳しい状況下でも純利 益と収益の改善が見込まれる。

- アナリストのコンセンサス目標株価は、現在の株価を小幅に上回っているに過ぎず、株価がフェアバリューに近いと見ていることを示している。これらの前提を自分の予想と照らし合わせることが重要である。

フェアバリュー:119.81ドル

現在の株価は22.6%割高

収益の伸び4.7%

- プロクター・アンド・ギャンブルの成長は緩やかで、成熟が進むにつれてインフレ率やリスクフリーリターンに近くなると予想される。

- 複数のバリュエーション・アプローチによれば、株価は現在本源的価値を上回って取引されており、よほどのサプライズや利益率の拡大がない限り、大幅な上値の重さは考えにくい。

- 同社は引き続き高品質で安定した配当を支払っているが、現在の株価は将来の成長性よりもその一貫性に対するプレミアムを反映している可能性がある。

プロクター・アンド・ギャンブルにはまだ何かあると思いますか?当社のコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Procter & Gamble が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:PG

Advertisement