Advertisement

- ユナイテッドヘルス・グループの現在の株価がお買い得なのか、それとも真の価値が現れるまでにはまだ下落余地があるのか、気になりませんか?ユナイテッドヘルス・グループの歴史と知名度を考えると、多くの投資家が同じ疑問を抱いている。

- ユナイテッドヘルス・グループの株価は先週3.0%回復したが、より長期的な動きはより深い苦戦を示している。株価は今月7.2%下落し、昨年は44.8%下落したままだ。

- 最近のヘッドラインでは、新たな規制圧力と医療費償還に関する精査の強化が強調され、投資家の信頼を揺るがし、株価の乱高下に拍車をかけている。より広範なセクターの憂慮と政策論争の転換が影響を増幅し、トレーダーは足踏み状態にある。

- Simply Wall Stの6段階評価フレームワークに基づくと、ユナイテッドヘルス・グループは現在、割安度チェックで6段階中5を獲得している。これは強力な結果だが、各バリュエーション・アプローチはここでどう評価されるのだろうか?私たちは異なる方法を掘り下げ、この記事の終わりには、価値を評価するためのさらにスマートな方法に注目してください。

UnitedHealth Groupの昨年1年間の-44.8%のリターンが、なぜ同業他社に遅れをとっているのかをご覧ください。

アプローチ1:ユナイテッドヘルス・グループの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それらを現在価値に割り戻すことによって企業の価値を推定します。このアプローチは、事業が生み出すと予想されるキャッシュの額に基づいて、その事業が現在のドルで真に価値があるものを見極めることを目的としている。

UnitedHealth Groupの場合、モデルは171億ドルの現在のフリーキャッシュフローから始まります。アナリストの予測は今後5年間延長され、予測は外挿され、2035年までに397億ドルのフリーキャッシュフローの見積もりに至ります。これらの数字は、すべて米ドル建てで、健全なキャッシュ創出と毎年着実に上昇する見込みを反映している。

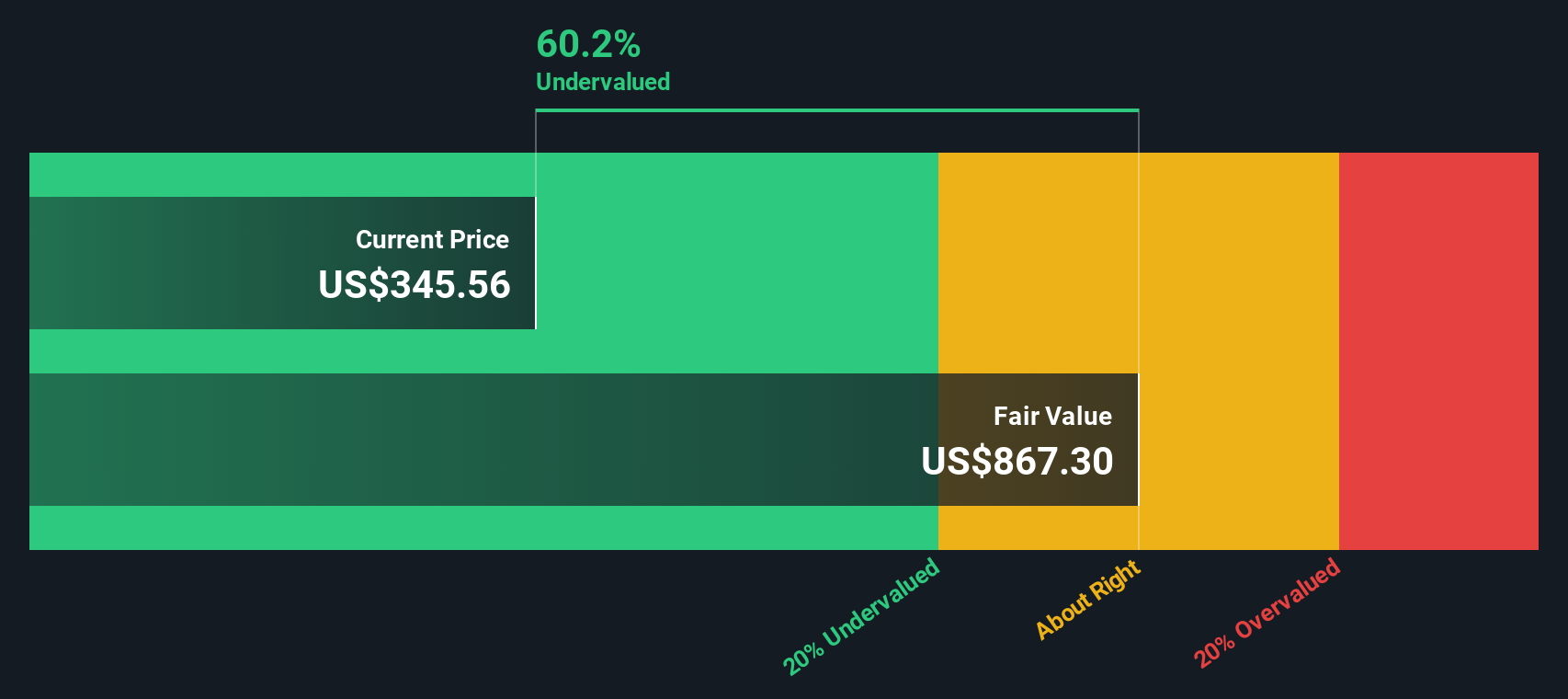

この分析によると、ユナイテッドヘルス・グループの本源的価値は1株当たり847.44ドルと推定される。最近の市場価格と比較すると、DCFは株価が61.1%割安であることを示唆している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、UnitedHealth Groupは61.1%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて926以上の割安株を発見してください。

UnitedHealth Group の公正価値算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

アプローチ2:UnitedHealth Groupの価格対収益

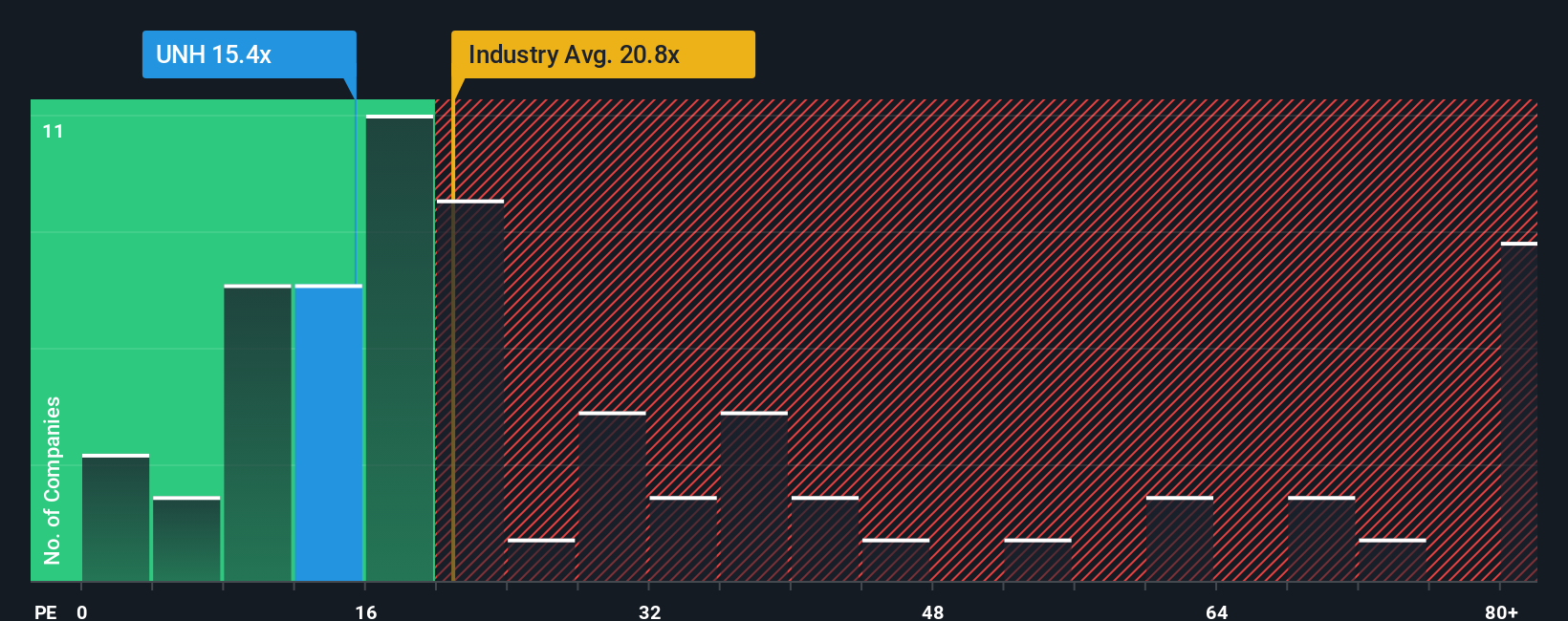

株価収益率(PE)は、UnitedHealth Groupのような確立された収益性の高い企業を評価するために、しばしば使用される指標です。企業の現在の株価と最近の利益を比較することで、投資家は、市場が利益の各ドルにいくら支払う意思があるかを素早く理解することができます。一貫した収益実績を持つ企業にとって、PEレシオは成長への期待やリスクの認識について有意義な洞察を提供することができる。

成長見通しと市場リスクの両方が、「正常」または「公正」とみなされるPEレシオに大きな影響を与える。急成長企業や低リスク企業は、高いマルチプルを要求する傾向がある。対照的に、成長が鈍化したり不確実性が高まったりすると、一般的にPEレシオは低下する。ユナイテッドヘルス・グループの現在のPEレシオは17倍で、ヘルスケア業界平均の22.8倍、同業他社平均の26.8倍を大きく下回っている。

シンプリー・ウォールセントのフェア・レシオは、ユナイテッドヘルス・グループ固有の収益成長見通し、利益率、規模、潜在的リスクを考慮することで、より微妙なベンチマークを提供します。単に業界平均や同業他社と比較するのではなく、このアプローチはカスタマイズされた視点を提供します。ユナイテッドヘルスの場合、独自のフェア・レシオは41.4倍となり、このような企業の特殊性を考慮した後でも、市場は現在、期待される業績に対して急なディスカウントで株価を評価していることを示唆している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

あなたの意思決定をアップグレード:ユナイテッドヘルス・グループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブは、投資家が将来の収益、利益、マージンに対する自身の見通しを推定公正価値に結びつけることによって、企業の背後にあるストーリーを語ることができるシンプルで強力なツールです。数字や比率だけに頼るのではなく、ナラティブは、ユナイテッドヘルス・グループの将来に対するあなたの視点を財務予測と組み合わせることを可能にし、それが今日の株式の公正価値に何を意味するかを即座に示します。

Simply Wall Stのコミュニティページでは、すでに何百万人もの投資家が、購入、保有、または売却の決定をより透明でダイナミックにするためにナラティブを使用しています。ナラティブは、決算報告や主要ニュースなどの新しい情報が入手可能になるとすぐに更新され、すべての推定が新鮮で関連性のあるものに保たれます。例えば、ユナイテッドヘルス・グループのNarrativeの中には、堅調なマージン回復を予想し、1株当たり626ドルという強気のフェアバリューを設定するものもあれば、より厳しい規制や運営上の課題を反映し、198ドルという低いフェアバリューを設定する慎重な見通しもあります。このように多様な視点を持つことで、自分のストーリーを他と比較し、より賢く、十分な情報に基づいた投資選択ができるようになる。

ユナイテッドヘルス・グループのストーリーはまだまだあると思いますか?当社のコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、UnitedHealth Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:UNH

Advertisement