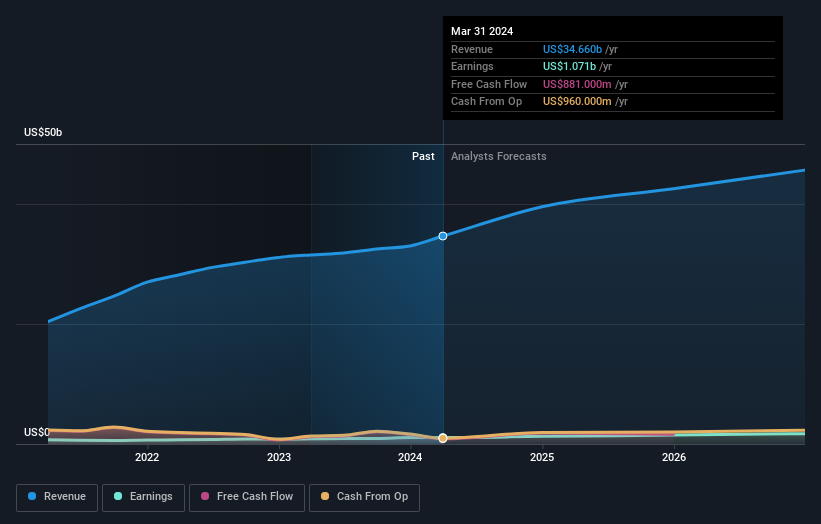

株主は、モリナ・ヘルスケア・インク(NYSE:MOH)が先週の今頃、第1四半期の決算を発表したことに気づいたかもしれない。初期の反応は芳しくなく、株価は先週2.4%安の352米ドルとなった。 結果は全体的に立派なもので、法定利益は1株当たり5.17米ドルで、アナリストの予想とほぼ一致した。売上高は99億米ドルで、アナリスト予想を5.3%上回った。 この結果を受けて、アナリストは収益モデルを更新したが、会社の見通しに強い変化があったと考えているのか、それとも通常通りなのかを知ることは良いことだろう。 これを念頭に、アナリストが来年に何を期待しているのか、最新の法定予測を集めてみた。

最新の業績を考慮すると、Molina Healthcareのアナリスト12名による現在のコンセンサスは、2024年の売上高を395億米ドルと予想している。これは、過去12ヶ月間の収益から14%の堅実な増加を反映している。 一株当たり法定利益は20%増の21.91米ドルと予測されている。 今回の決算発表前、アナリストは2024年の売上高を395億米ドル、一株当たり利益(EPS)を22.37米ドルと予想していた。 アナリストは、来年の一株当たり利益の数字が少し落ち込んでいることから、今回の決算後、この事業に対して少し否定的になったようだ。

コンセンサス目標株価が416米ドルとほぼ横ばいだったのは驚きかもしれない。アナリストは明らかに、予想収益の減少はバリュエーションにさほど影響を与えないだろうと暗に示している。 コンセンサス・プライス・ターゲットは、個々のアナリストのターゲットの平均に過ぎない。 現在、最も強気なアナリストはモリナ・ヘルスケアを1株当たり453米ドルと評価し、最も弱気なアナリストは357米ドルと評価している。 それでも、これほど予想レンジが狭いということは、アナリストが会社の価値をどの程度と考えているか、かなりよく分かっていることを示唆している。

これらの予測は興味深いものだが、モリナ・ヘルスケアの過去の業績や同業他社との比較において、予測をより大まかに描くことは有益である。2024年末までの年率19%の売上成長率は、過去5年間の年率17%の成長率とほぼ一致していることから、最新の予測から、予測はモリナ・ヘルスケアの過去のトレンドの継続を期待していると推測できる。 これをより広範な業界と比較してみると、アナリストの予測では(全体として)年率6.7%の収益成長が見込まれる。 つまり、モリナ・ヘルスケアはその収益成長率を維持すると予想されるものの、より広い業界よりも確実に速い成長が見込まれる。

ボトムライン

最大の懸念は、アナリストが一株当たり利益予想を引き下げたことで、モリナ・ヘルスケアに逆風が吹く可能性を示唆している。 幸いなことに、アナリストは収益の数字も再確認しており、予想通りに推移していることを示唆している。さらに、当社のデータによると、売上高は業界全体よりも速いペースで成長すると予想されている。 コンセンサス目標株価に実質的な変更はなく、この事業の本源的価値は最新の見積もりで大きな変化はないことを示唆している。

私たちは、来年の業績よりも長期的な事業の見通しの方が重要だと考えている。 我々は、複数のモリナ・ヘルスケア・アナリストによる2026年までの予測を持っている。

我々はあまりパレードに雨を降らせたくはないが、我々はまた、あなたが注意する必要があるMolina Healthcareの1警告サインを見つけました。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Molina Healthcare が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.