Advertisement

HCAヘルスケア株を保有している、あるいは飛び乗ることを検討しているのは、あなただけではない。1週間で8.0%上昇し、年初来で57.1%も飛躍したHCAヘルスケア株は、どこの投資家も同じ疑問を抱いている。答えはバリュエーションをどう見るかによるが、最近の市場の動きを見れば、HCAへの信頼が高まっていることは明らかだ。特に、新たな地域市場への進出と戦略的買収の着実な実績に関するニュースの後では。過去3年間で、HCAに留まった人々は120.6%のリターンを享受し、5年間では273.5%という驚異的な利益を得ている。

私たちの最新の評価では、HCAのバリュー・スコアは6点満点中5点であり、これは私たちが用いるほぼすべてのチェックで、同社が過小評価されていることを意味する。このようなリターンを示す銘柄は、そうそうお目にかかれるものではない。迅速な取引と誇大広告に取り憑かれることの多い市場において、HCAのストーリーは、価格上昇と同じくらい持続的な強さにある。そこで、この銘柄の真の価値を理解するためのさらに賢い方法と私が考えるものを紹介する前に、一般的な評価方法を用いてHCAがどのように見えるかを掘り下げてみよう。

HCAヘルスケアは昨年32.3%のリターンを達成した。ヘルスケア業界の他の銘柄との比較を見てみよう。

アプローチ1:HCA Healthcareの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻すことで、企業の真の価値を推定します。この方法は、単なる市場の誇大宣伝や短期的な動きを超えて、事業の本質的価値をより明確に把握することができる。

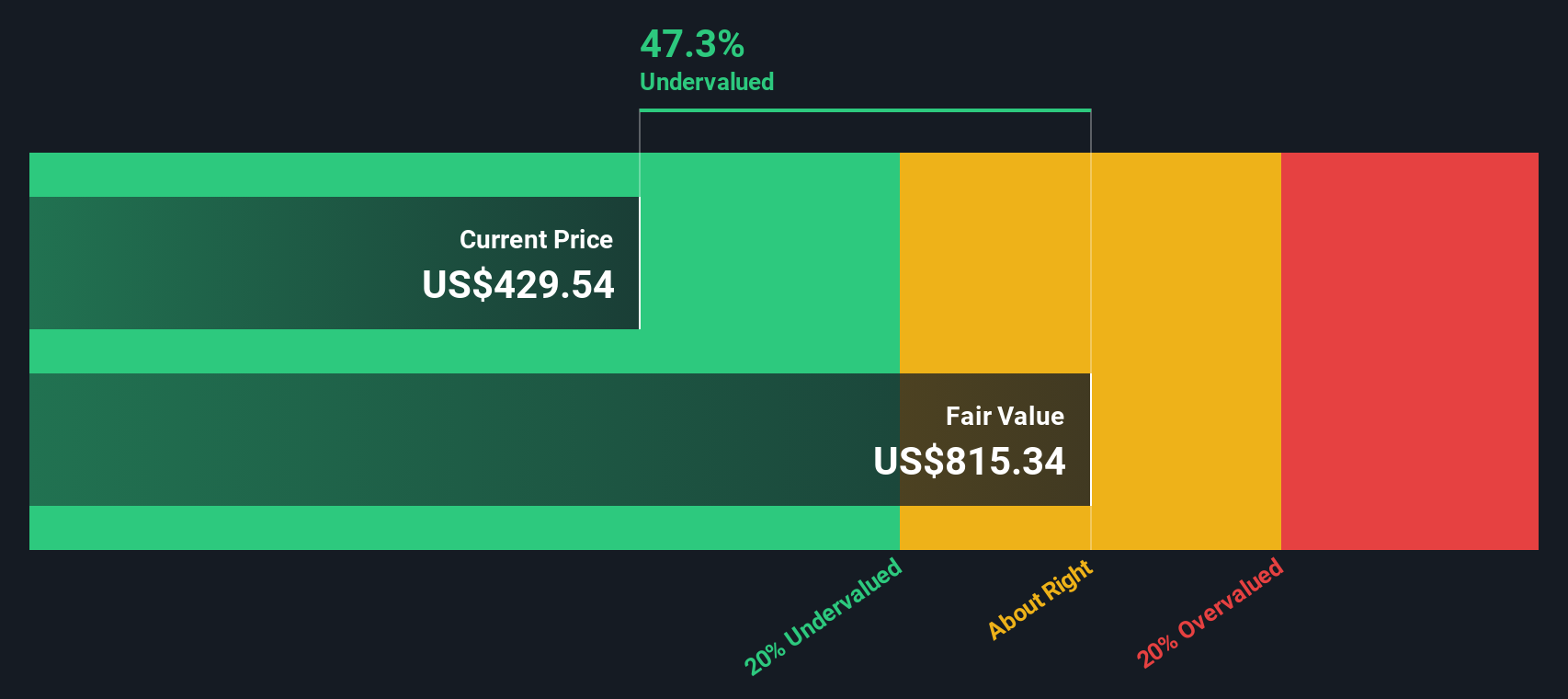

HCAヘルスケアの場合、直近のフリーキャッシュフロー(FCF)報告額は76.7億ドルで、これだけでも印象的な数字である。アナリストは、FCFは当面小幅に上昇すると予測している。2029年には77億4000万ドルに達するとSimply Wall Stは予想している。アナリストの予測は5年先までだが、それ以降の数字は外挿され、予測は着実な成長を示し続け、2035年には約92億6000万ドルに達する。

これらのキャッシュフロー予測に基づき、DCFモデルはHCAの本源的価値を1株当たり815.34ドルと算出した。HCAはこの価値に対して42.6%のディスカウントで取引されており、このモデルは現在の株価が割安であることを強く示している。

結論:好調な経営が続いた後でも、DCFでモデル化されたHCAヘルスケアのファンダメンタルズと将来のキャッシュフロー成長は、大幅な上昇の可能性を示している。

結果割安

HCAヘルスケアの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

当社の割引キャッシュフロー(DCF)分析によると、HCA Healthcareは42.6%過小評価されています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、より多くの割安株を発見してください。

アプローチ2:HCAヘルスケア価格対収益

HCA Healthcareのような確立された収益性の高い企業にとって、株価収益率 (PE) は株価を評価する信頼できるベンチマークです。PEレシオは、投資家が企業の収益1ドルに対して支払っている金額を確認できるため、収益が好調で予測可能な企業にとって実用的な指標となります。

PEレシオが「正常」または「公正」とみなされる水準は、企業の将来の収益成長、それらの収益の安定性、事業とより広い市場の両方に特有のリスクなどの要因によって異なります。期待される成長率が高い、またはリスクが低い場合は、より高いPEを正当化することができ、成長が遅い、または不確実性が高い場合は、PEを引き下げる傾向があります。

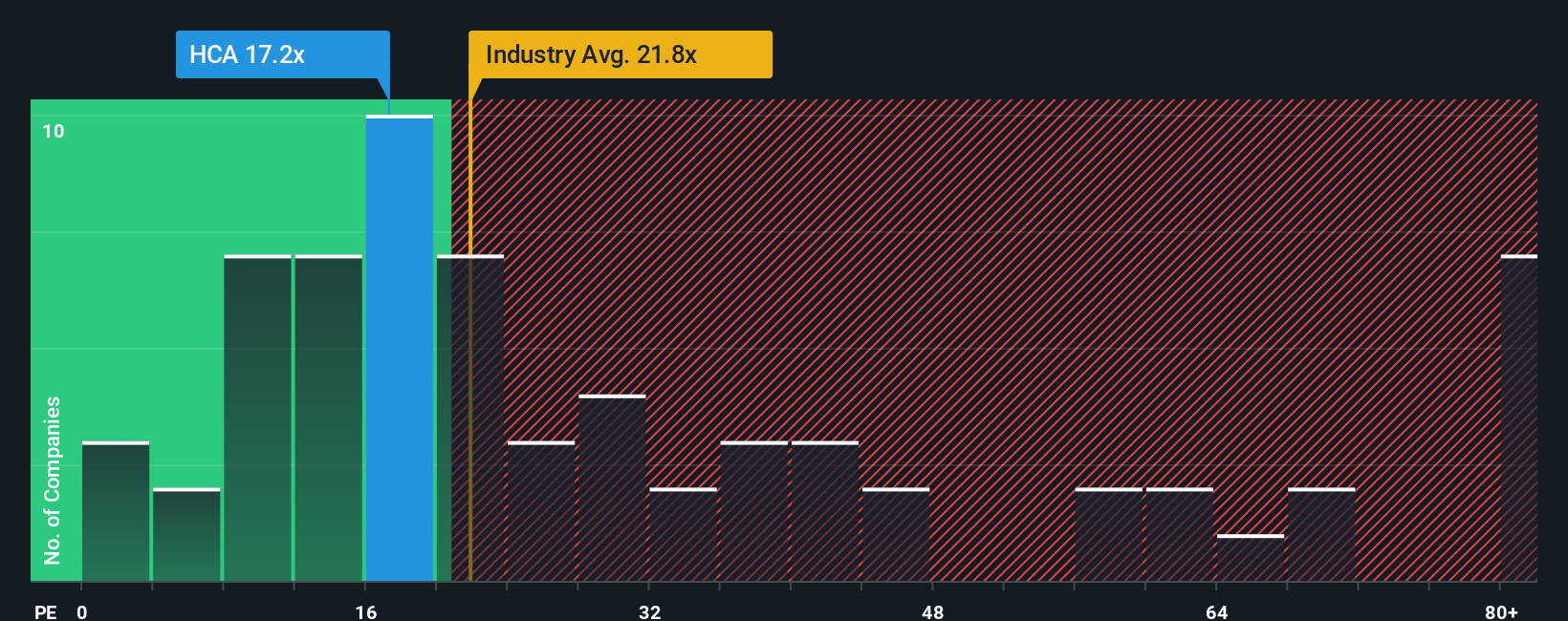

現在、HCAヘルスケアは17.3倍のPEで取引されている。これは業界平均の21.6倍と同業他社の20.3倍を下回っている。これは、純粋な比較ベースではHCAが過小評価されている可能性を示唆している。しかし、同業他社比較や業界比較は、同社独自の特徴をすべて反映しているわけではない。

そこで、Simply Wall Stの「フェア・レシオ」の出番となる。HCAのフェア・レシオは、業界ベンチマークだけでなく、同社の収益成長見通し、利益率、リスク・プロファイル、時価総額も織り込み、26.8倍で計算されています。このアプローチは、広範な業界平均や同業他社の倍率のみに依存するよりも、よりニュアンスのある企業固有の見方を提供する。

HCAの実勢PE17.3倍とフェア・レシオ26.8倍を比較すると、株価には大きな余裕があるように見え、株価が現在の水準では割安であるという考えをさらに裏付ける。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている企業を発見しよう。

意思決定をアップグレード:HCAヘルスケアの物語を選ぶ

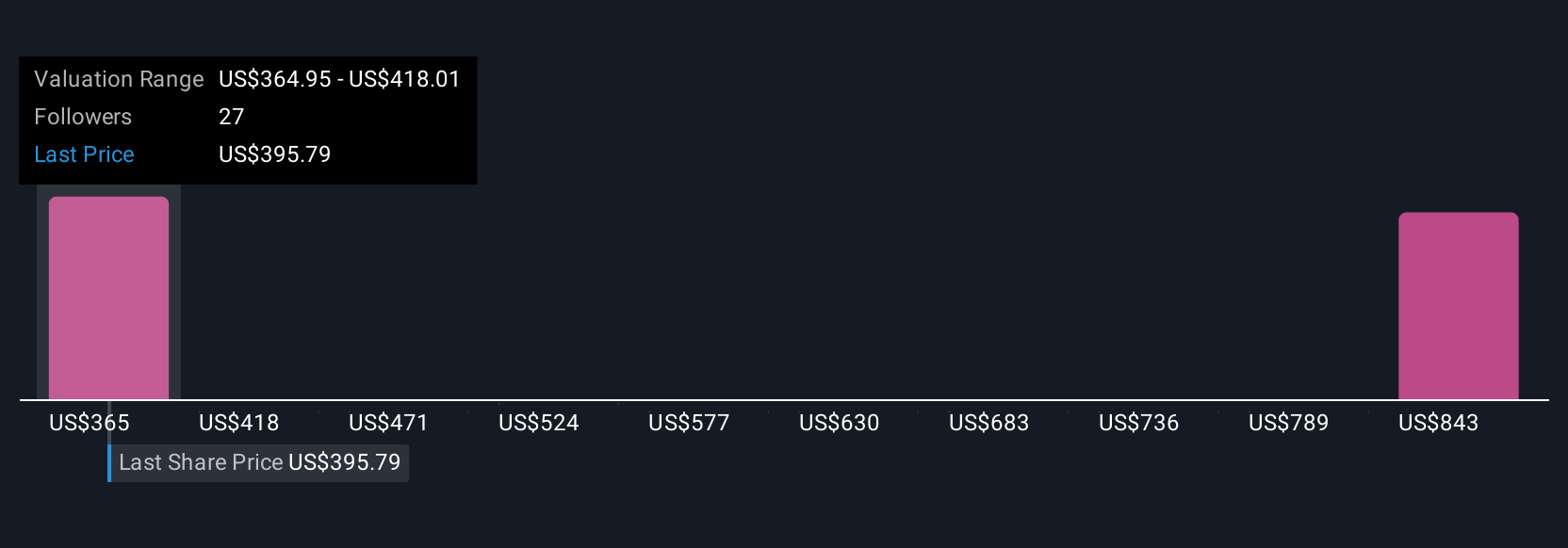

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブは、HCA Healthcareの将来についてあなたが信じていること(収益、利益、公正価値の見積もりなど)を実際の数字と結びつけ、あなたの投資観の背後にあるストーリーを語ることができるシンプルかつ強力なツールです。このストーリーを財務予測および算出された公正価値とブレンドすることで、Narrativesは画一的なモデルを超えて、よりカスタマイズされた優位性を提供します。

シンプリー・ウォールセントのコミュニティ・ページでは、投資家が素早くナラティブを構築し、共有することができます。新しいニュースや業績が発表されると、ナラティブはリアルタイムで更新されるため、常に新鮮な動向を把握し、即座に再評価することができます。各ナラティブの最新フェアバリューとHCAの現在価格を比較することで、売買の決断を直感ではなく、情報に基づいた確信にすることで、チャンスを見つけることができます。

例えば、HCAの積極的な事業拡大により、株価は1株当たり449.0ドルまで上昇すると考える投資家もいる。また、業界リスクや規制上の懸念を考慮し、フェアバリューは333.0ドルに近いと見る投資家もいる。Narrativesを使えば、これらの視点を比較検討したり、独自の視点を構築したりすることができ、より明確に投資することができる。

HCAヘルスケアには、まだまだストーリーがあるとお考えですか?独自のナラティブを作成して、コミュニティに知らせてください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、HCA Healthcare が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:HCA

Advertisement